실효연이율(APY)이란?

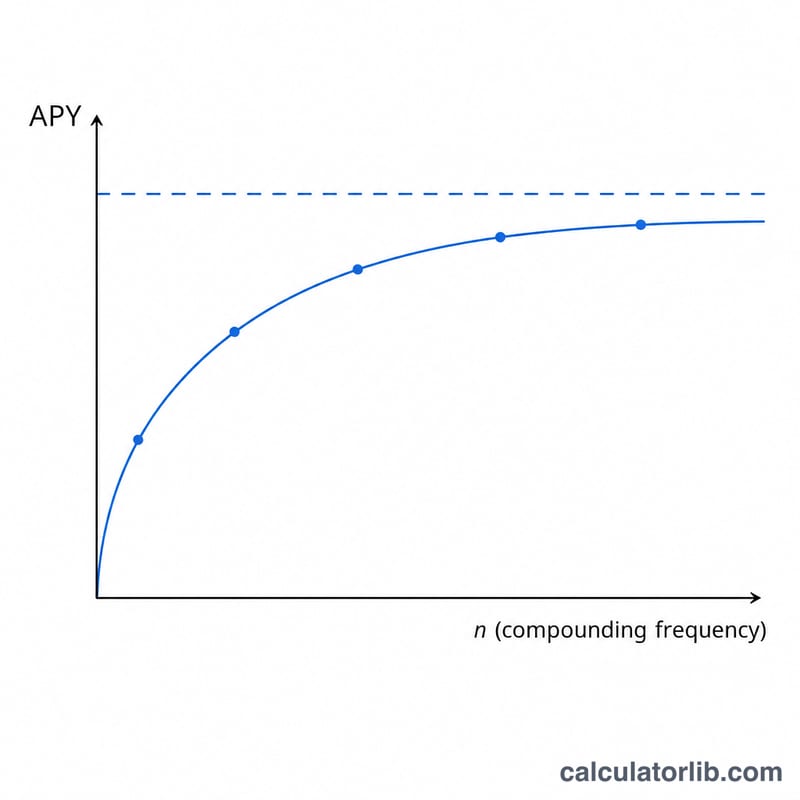

실효연이율은 흔히 APY(Annual Percentage Yield)로 표시되며, 복리 효과까지 반영한 투자 상품의 실제 연수익률 또는 대출의 실제 부담 비용을 뜻합니다. 명목금리만 봐서는 착각하기 쉽습니다. 같은 5%라도 월 복리로 굴리면 연 1회 복리보다 돈이 더 빠르게 불어납니다. 이 계산기는 어떤 명목 연이율이든 실효 기준으로 환산해 주므로, 서로 다른 상품을 같은 잣대로 비교할 수 있습니다. (참고: 한국에서는 예금 상품 안내 시 '연이율'과 '세전·세후 수익률'을 함께 표기하는 경우가 많으니, 표시된 복리 조건을 꼭 확인하세요.)

사용 방법

명목 연이율을 퍼센트(%)로 입력합니다. 예를 들어 5%라면 그냥 5를 입력하면 됩니다. 그다음 연간 복리 횟수를 넣으세요. 연 1회는 1, 분기마다는 4, 매월은 12, 매일은 365입니다. 계산기는 실효연이율을 계산해 주고, 단순 명목금리에 비해 복리로 얼마나 더 수익이 붙는지도 함께 보여 줍니다.

공식 풀이

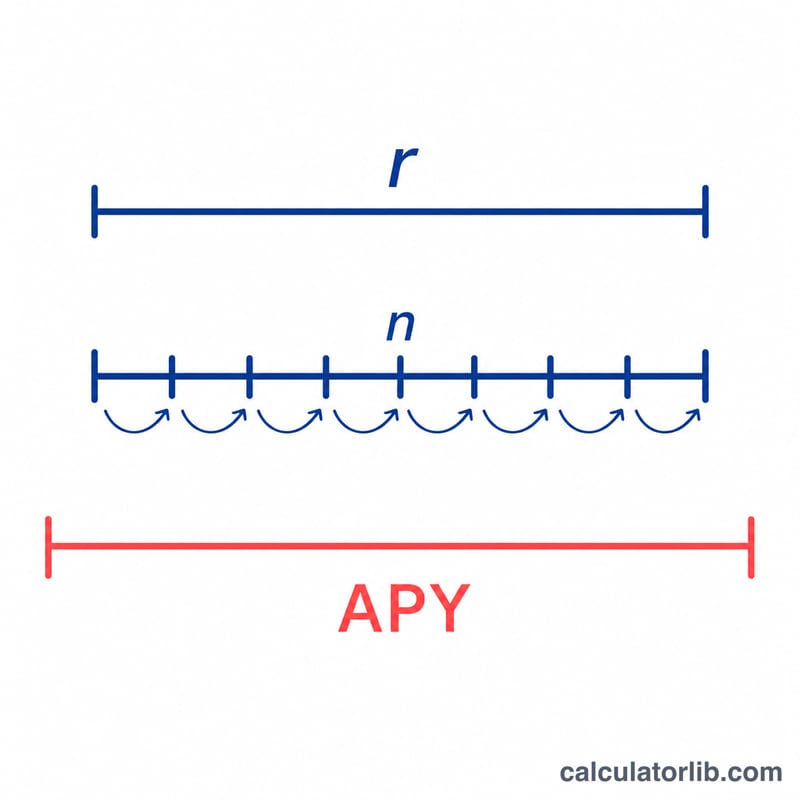

관계식은 $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ 입니다. 여기서 r은 소수로 표현한 명목 연이율, n은 연간 복리 횟수입니다. 각 기간마다 \(r/n\)만큼 이자가 붙고, 그 이자가 다음 기간에 다시 이자를 낳습니다. 이것이 바로 복리의 핵심입니다. \(n\)이 무한대로 커지면 APY는 연속복리 극한값인 \(e^{r} - 1\)에 가까워집니다.

계산 예시

한 예금 상품이 명목금리 5%, 월 복리(\(n = 12\))를 광고한다고 해 봅시다. 이때 \(r = 0.05\)이고, $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$ 즉 약 5.1162%가 됩니다. 결국 실제로는 연 약 5.12%씩 돈이 불어나며, 표시된 5%보다 약 0.12%포인트 더 높습니다.

자주 묻는 질문

APR과 APY는 같은 건가요? 아닙니다. APR(Annual Percentage Rate)은 명목금리로, 연중 복리 효과를 반영하지 않습니다. 반면 APY는 복리를 포함합니다. 금리가 양수라면 APY는 항상 APR보다 크거나 같습니다.

n에는 어떤 값을 넣어야 하나요? 금융기관이 안내한 복리 주기를 그대로 쓰면 됩니다. 매월이면 12, 분기마다면 4, 매일이면 365, 연 1회면 1입니다.

APY가 왜 중요한가요? 복리 주기가 서로 다른 두 상품을 공정하게 비교할 수 있게 해 주기 때문입니다. APY가 더 높은 쪽이 실제로 더 많이 지급하는 상품입니다.