¿Qué es el APY?

El APY (del inglés Annual Percentage Yield, o rendimiento porcentual anual) es una forma estandarizada de medir el rendimiento anual de una inversión que tiene en cuenta el efecto del interés compuesto. A diferencia de los cálculos de interés simple, el APY refleja con qué frecuencia se capitalizan los intereses a lo largo del año, lo que te ofrece una imagen mucho más fiel de tu rentabilidad real. En el mundo hispanohablante este indicador suele denominarse TAE (Tasa Anual Equivalente) en España o rendimiento efectivo anual en Latinoamérica; el concepto matemático es el mismo, aunque el término APY procede del sistema financiero estadounidense.

Cuándo usar una calculadora de APY

Una calculadora de APY te ayuda a conocer el verdadero potencial de rentabilidad de tus inversiones en situaciones como estas:

- Comparar distintas cuentas de ahorro o depósitos a plazo fijo (CD en EE. UU.) con diferentes periodos de capitalización.

- Planificar inversiones a largo plazo y entender cómo el interés compuesto hará crecer tu dinero con el tiempo.

- Evaluar el rendimiento real de productos de renta fija cuando los intereses se capitalizan varias veces al año.

Cómo se calcula el APY

La fórmula para calcular el APY es:

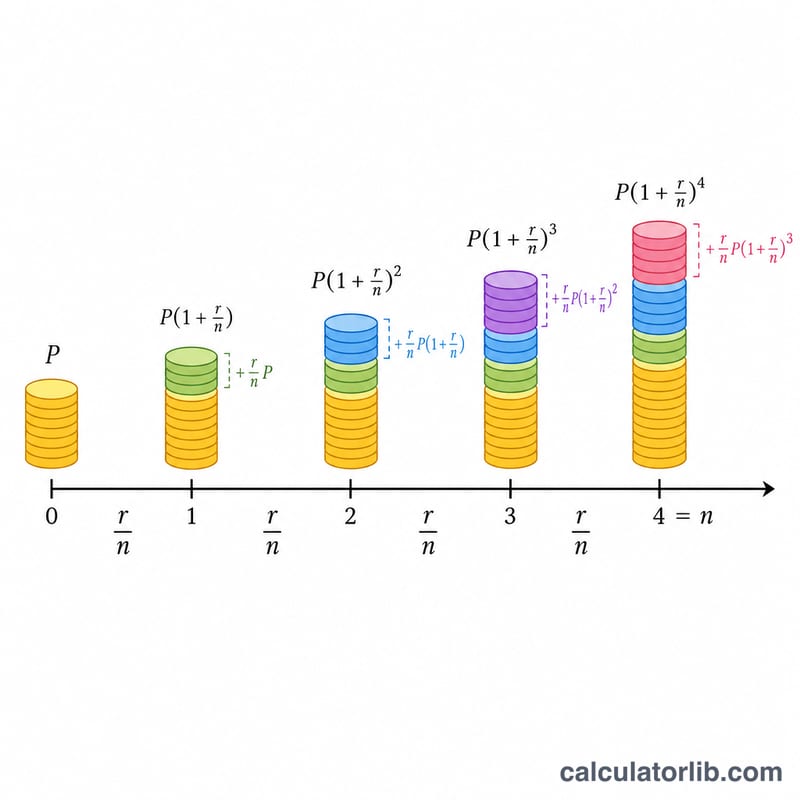

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$Donde:

- \(r\) = Tipo de interés anual (en decimal)

- \(n\) = Número de periodos de capitalización por año

Para calcular el importe final tras un determinado plazo:

$$\text{Importe final} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$Donde:

- \(P\) = Capital (inversión inicial)

- \(r\) = Tipo de interés anual (en decimal)

- \(n\) = Número de periodos de capitalización por año

- \(t\) = Plazo en años

Los intereses totales ganados son:

$$\text{Intereses totales} = \text{Importe final} - \text{Capital}$$Frecuencias de capitalización habituales

| Frecuencia de capitalización | Número de veces al año (n) |

|---|---|

| Diaria | 365 |

| Semanal | 52 |

| Mensual | 12 |

| Trimestral | 4 |

| Semestral | 2 |

| Anual | 1 |

Ejemplos

Ejemplo 1: Calcular el APY de una cuenta de ahorro

¿Cuál es el APY de una cuenta de ahorro que ofrece un 2 % de interés anual con capitalización mensual?

| Tipo de interés anual | 2 % |

| Frecuencia de capitalización | Mensual (12 veces al año) |

| APY | 2,02 % |

Ejemplo 2: Calcular el importe final y los intereses totales

Si inviertes 10.000 $ a un 5 % de interés anual con capitalización trimestral durante 3 años, ¿cuál será el importe final y los intereses totales ganados?

| Capital | 10.000 $ |

| Tipo de interés anual | 5 % |

| Frecuencia de capitalización | Trimestral (4 veces al año) |

| Plazo | 3 años |

| APY | 5,09 % |

| Importe final | 11.616,17 $ |

| Intereses totales | 1.616,17 $ |

Ejemplo 3: Comparar distintas frecuencias de capitalización

¿Cómo varía el APY de una inversión de 5.000 $ a un 3 % de interés anual con diferentes frecuencias de capitalización a lo largo de 5 años?

| Frecuencia de capitalización | APY | Importe final |

|---|---|---|

| Anual (1 vez) | 3,00 % | 5.796,37 $ |

| Semestral (2 veces) | 3,02 % | 5.803,89 $ |

| Trimestral (4 veces) | 3,03 % | 5.807,77 $ |

| Mensual (12 veces) | 3,04 % | 5.810,58 $ |

| Diaria (365 veces) | 3,05 % | 5.812,82 $ |

Definiciones y Glosario

Los términos que aparecen a continuación se utilizan en todos los cálculos de APY. Comprender cada uno te ayuda a leer el resultado correctamente y compararlo con las cifras anunciadas por bancos e instituciones de crédito.

- APY (Rendimiento Porcentual Anual) — la tasa de rendimiento anual efectiva una vez que se tiene en cuenta la capitalización. Expresa cuánto crece realmente tu saldo en un año, expresado como un único porcentaje. \(\text{APY} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\).

- APR / Tasa nominal (r) — la tasa de interés anual declarada antes de que se aplique la capitalización dentro del año. Es la tasa que normalmente ves citada en una cuenta, pero subestima el crecimiento real siempre que el interés se capitaliza más de una vez al año.

- Capital (P) — tu depósito inicial o cantidad invertida, el saldo inicial sobre el cual se calcula primero el interés.

- Tasa de interés anual (r) — la tasa nominal anual, ingresada como porcentaje (p. ej. 5 para el 5%). En la fórmula se divide por 100 para convertirse en decimal.

- Frecuencia de capitalización (n) — cuántas veces al año se suma el interés al saldo: 1 (anual), 2 (semestral), 4 (trimestral), 12 (mensual) o 365 (diario).

- Plazo (t) — el período de tiempo que el dinero permanece invertido, en años. El APY en sí es una cifra de un año, pero el plazo determina el saldo final y el interés total.

- Cantidad final — el saldo al final del plazo: \(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\).

- Interés total — las ganancias generadas durante el plazo, igual a la cantidad final menos el capital: \(A - P\).

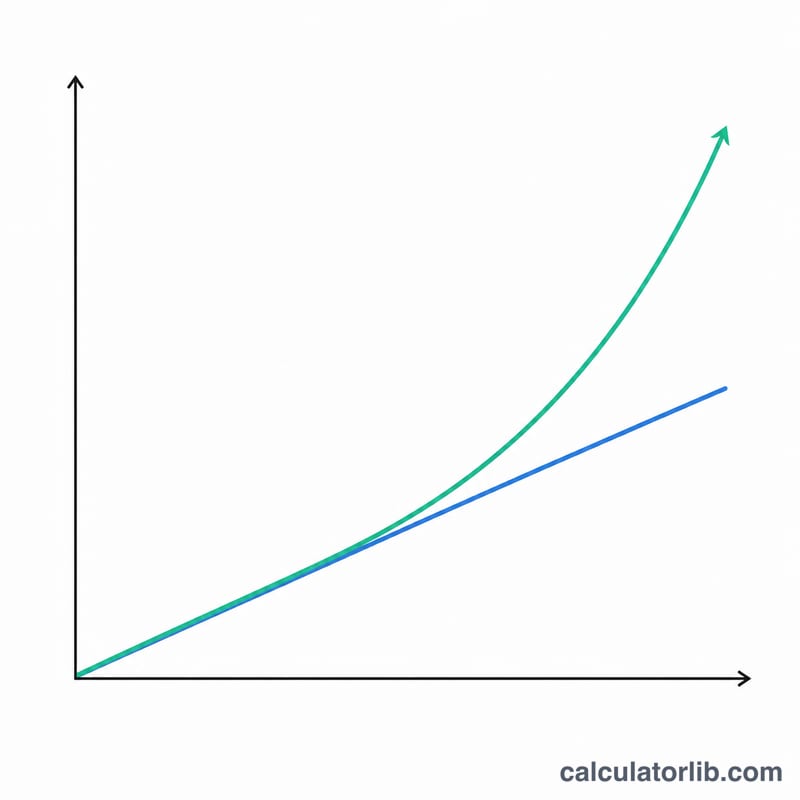

APY frente a APR/tasa nominal: La APR (tasa nominal) te indica la tasa citada; el APY te indica el rendimiento anual real después de la capitalización. Cuando el interés se capitaliza solo una vez al año (\(n = 1\)) los dos son iguales. Con capitalización más frecuente, el APY es mayor que la tasa nominal porque ganas interés sobre el interés acreditado anteriormente.