什麼是 APY 年化收益率?

APY(Annual Percentage Yield,年化收益率)是一種把複利效果納入考量的標準化報酬衡量方式。和只看單利的計算不同,APY 會將「一年內利息複利幾次」也算進去,因此能更真實地反映你實際拿到的報酬。在美國,銀行依規定必須揭露存款帳戶的 APY,方便消費者比較;台灣的存款多以「年利率」標示,計算邏輯相同,只是名稱與揭露方式略有差異。

什麼時候該用 APY 計算機?

在以下情況中,APY 計算機能幫你看清投資真正的賺錢實力:

- 比較複利頻率不同的各種儲蓄帳戶或定期存單(CD)時

- 規劃長期投資,想了解複利會如何隨時間放大你的本金時

- 評估每年複利多次的固定收益型投資,看看實際報酬到底有多少時

APY 怎麼計算?

Advertisement

APY 的計算公式為:

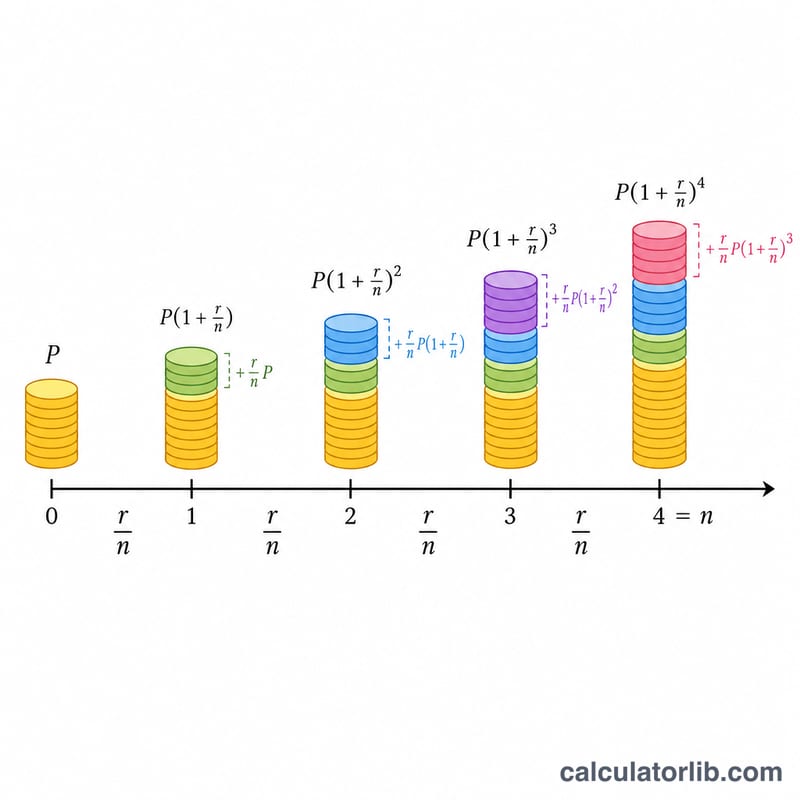

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$其中:

- \(r\) = 年利率(小數)

- \(n\) = 每年複利次數

若要計算經過一段年期後的到期金額:

$$\text{到期金額} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$其中:

- \(P\) = 本金(初始投資金額)

- \(r\) = 年利率(小數)

- \(n\) = 每年複利次數

- \(t\) = 投資年期(年)

總利息收入為:

$$\text{總利息} = \text{到期金額} - \text{本金}$$常見的複利頻率

| 複利頻率 | 每年複利次數(n) |

|---|---|

| 每日 | 365 |

| 每週 | 52 |

| 每月 | 12 |

| 每季 | 4 |

| 每半年 | 2 |

| 每年 | 1 |

範例

Advertisement

範例一:計算儲蓄帳戶的 APY

一個年利率 2%、每月複利的儲蓄帳戶,它的 APY 是多少?

| 年利率 | 2% |

| 複利頻率 | 每月(每年 12 次) |

| APY | 2.02% |

範例二:計算到期金額與總利息

若你投入 $10,000,年利率 5%、每季複利,期間 3 年,到期金額與總利息收入各是多少?

| 本金 | $10,000 |

| 年利率 | 5% |

| 複利頻率 | 每季(每年 4 次) |

| 投資年期 | 3 年 |

| APY | 5.09% |

| 到期金額 | $11,616.17 |

| 總利息 | $1,616.17 |

範例三:比較不同的複利頻率

同樣是 $5,000、年利率 3%、為期 5 年的投資,採用不同複利頻率時,APY 會有什麼差別?

| 複利頻率 | APY | 到期金額 |

|---|---|---|

| 每年(1 次) | 3.00% | $5,796.37 |

| 每半年(2 次) | 3.02% | $5,803.89 |

| 每季(4 次) | 3.03% | $5,807.77 |

| 每月(12 次) | 3.04% | $5,810.58 |

| 每日(365 次) | 3.05% | $5,812.82 |

定義與詞彙表

以下術語在APY計算中出現。瞭解每一項可幫助您正確理解結果,並與銀行和信用合作社發佈的數字進行比較。

- APY(年度百分比收益率) — 考慮複利後的有效年回報率。它表示您的餘額在一年內實際增長的幅度,以單一百分比表示。\(\text{APY} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\)。

- APR / 名義利率 (r) — 在一年內應用複利之前的規定年利率。它是您通常在帳戶上看到引用的利率,但當利息在一年內複利超過一次時,它會低估實際增長。

- 本金 (P) — 您的初始存款或投資金額,是首次計算利息的起始餘額。

- 年利率 (r) — 名義年利率,以百分比形式輸入(例如 5 表示5%)。在公式中,它除以100轉換為小數。

- 複利頻率 (n) — 每年利息添加到餘額的次數:1(年度)、2(半年度)、4(季度)、12(月度)或365(日度)。

- 期限 (t) — 資金保持投資的時間長度,以年為單位。APY本身是一年期數字,但期限決定最終餘額和總利息。

- 最終金額 — 期限結束時的餘額:\(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\)。

- 總利息 — 在期限內產生的收益,等於最終金額減去本金:\(A - P\)。

APY與APR/名義利率的比較: APR(名義利率)告訴您引用的利率;APY告訴您複利後的實際年收益率。當利息只在一年複利一次時(\(n = 1\)),兩者相等。複利頻率更高時,APY高於名義利率,因為您獲得了先前計入利息的利息。