¿Qué es la calculadora del coste total de un préstamo ACB?

Esta calculadora te muestra la imagen completa de un préstamo con amortización: no solo la cuota mensual, sino el coste total que devolverás a lo largo de la vida del préstamo y qué parte de ese importe corresponde a intereses. Sirve para hipotecas, préstamos de coche, préstamos personales y cualquier crédito a cuotas fijas con pagos mensuales iguales.

Cómo usarla

Introduce el importe del préstamo (el capital que pides prestado), el tipo de interés anual en porcentaje y el plazo en años. La calculadora convierte el plazo a meses y el tipo anual a tipo mensual, calcula la cuota mensual fija (EMI), y luego la multiplica por el número de pagos para obtener el coste total.

La fórmula explicada

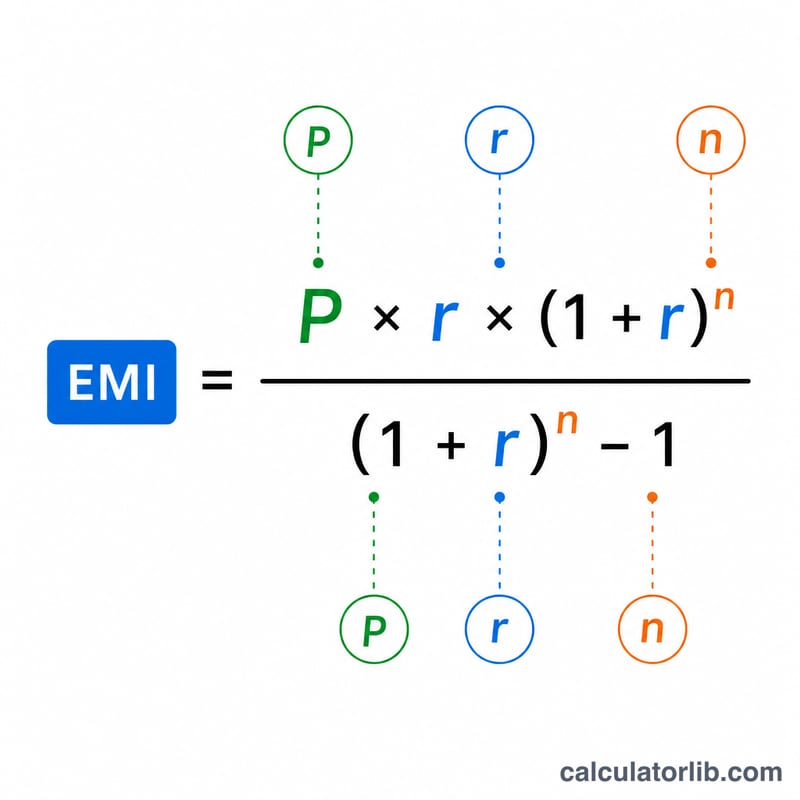

La fórmula de la cuota es $$\text{Cuota} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ donde \(P\) es el capital, \(r\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número total de pagos mensuales (años × 12). El coste total \(= \text{Cuota} \times n\), y los intereses totales \(= \text{coste total} - P\). Si el tipo es del 0 %, la cuota es simplemente \(P \div n\).

Ejemplo práctico

Imagina que pides 200.000 $ a un 6 % de interés anual a 30 años. El tipo mensual \(r = 0{,}005\) y \(n = 360\). La cuota mensual resulta de unos 1.199,10 $. El coste total $$= 1.199{,}10 \times 360 \approx 431.676\ \$$$ de los cuales aproximadamente 231.676 $ son intereses: más que la cantidad que pediste prestada en un principio.

Entender el Costo Total de Su Préstamo

El costo total de un préstamo es simplemente la suma de todo lo que devuelve durante su vida. Mecánicamente, es igual al pago mensual multiplicado por el número de pagos, pero conceptualmente se divide en dos partes:

$$\text{Costo Total} = \text{Principal} + \text{Interés Total}.$$El principal es la cantidad que realmente pidió prestada; el resto es interés — el cargo del prestamista por el uso de ese dinero durante el tiempo.

Un plazo más largo reduce el pago mensual pero aumenta el interés total. Extender el reembolso durante más meses reduce cada cuota, lo que puede facilitar el presupuesto mensual, pero como el saldo se paga más lentamente, los intereses se acumulan en un saldo pendiente más grande durante más tiempo. Las filas de 30 años anteriores cuestan mucho más en total que las filas de 15 años a la misma tasa, aunque el pago mensual sea menor.

El interés puede exceder el principal. En préstamos a largo plazo y con tasas altas, es completamente posible pagar más en interés de lo que pidió prestado originalmente — los ejemplos de 6%/30 años y 8%/30 años cruzan esa línea. Esta es una consecuencia directa de la composición durante un horizonte largo.

Esta figura sigue el modelo de amortización estándar: cada pago fijo cubre primero el interés vencido ese mes, y el resto reduce el principal. Los primeros pagos son principalmente interés; los pagos posteriores son principalmente principal. Un cronograma de amortización muestra esta división mes a mes y explica por qué el interés total está concentrado al principio.

Lo que esta calculadora no incluye: el resultado refleja solo el principal e interés a la tasa nominal indicada. Excluye honorarios de originación, costos de cierre, seguros, impuestos y otros cargos. Debido a esos, el costo real de endeudamiento — capturado por la APR — puede ser más alto que la tasa ingresada aquí. Esta es información educativa general, no asesoramiento financiero personal.

Términos Clave Explicados

- Principal (P)

- La cantidad original prestada, antes de que se agregue interés alguno.

- Tasa de interés anual

- La tasa anual nominal cargada sobre el saldo pendiente, ingresada como porcentaje (por ejemplo, 6 para 6%).

- Tasa mensual (r)

- La tasa anual convertida a decimal por mes: \(r = \dfrac{\text{tasa}}{1200}\). Para una tasa anual del 6%, \(r = 0.005\).

- Plazo / número de pagos (n)

- El recuento total de cuotas mensuales, \(n = 12 \times \text{años}\). Un préstamo de 30 años tiene \(n = 360\) pagos.

- EMI (Cuota Mensual Igualada)

- El pago mensual fijo que amortiza completamente el préstamo durante su plazo, dado por \(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\).

- Costo total

- La suma de todos los pagos durante el préstamo: \(M \times n\). Equivale al principal más el interés total.

- Interés total

- La porción del costo total que no es principal: \(\text{Costo Total} - P\).

- Amortización

- El proceso de reembolsar un préstamo mediante pagos periódicos iguales, donde cada pago se divide entre interés sobre el saldo actual y reducción del principal.

- Tasa fija vs. variable

- Una tasa fija permanece constante durante la vida del préstamo, por lo que la EMI y el costo total se conocen de antemano. Una tasa variable puede cambiar con las condiciones del mercado, haciendo que los pagos futuros y el costo total sean inciertos. Esta calculadora asume una tasa fija.

Preguntas frecuentes

¿Incluye comisiones o seguros? No. Solo contempla el capital y los intereses. Las comisiones de apertura, los seguros y los impuestos van aparte.

¿Y si mi tipo de interés cambia? El cálculo asume un tipo fijo. En los préstamos a tipo variable, el resultado es una estimación basada en el tipo que introduzcas.

¿Puedo usar meses en lugar de años? Introduce un año fraccionado; por ejemplo, 1,5 años para 18 meses.