ACB लोन कुल लागत कैलकुलेटर क्या है?

यह कैलकुलेटर किसी भी अमॉर्टाइज़िंग लोन (किस्तों में चुकाए जाने वाले लोन) की पूरी तस्वीर दिखाता है: सिर्फ़ मासिक किस्त ही नहीं, बल्कि वह कुल लागत भी जो आप लोन की पूरी अवधि में चुकाएँगे, और उसमें कितना हिस्सा ब्याज का होगा। यह होम लोन, कार लोन, पर्सनल लोन और हर उस फ़िक्स्ड-रेट किस्त वाले लोन के लिए काम करता है जिसमें हर महीने बराबर किस्त चुकानी होती है।

इसका इस्तेमाल कैसे करें

लोन राशि (यानी जो मूलधन आप उधार ले रहे हैं), सालाना ब्याज दर प्रतिशत में, और सालों में अवधि भरें। कैलकुलेटर अवधि को महीनों में और सालाना दर को मासिक दर में बदलता है, फिर बराबर मासिक किस्त (EMI) निकालता है, और उसे कुल किस्तों की संख्या से गुणा करके कुल लागत बता देता है।

फ़ॉर्मूला आसान शब्दों में

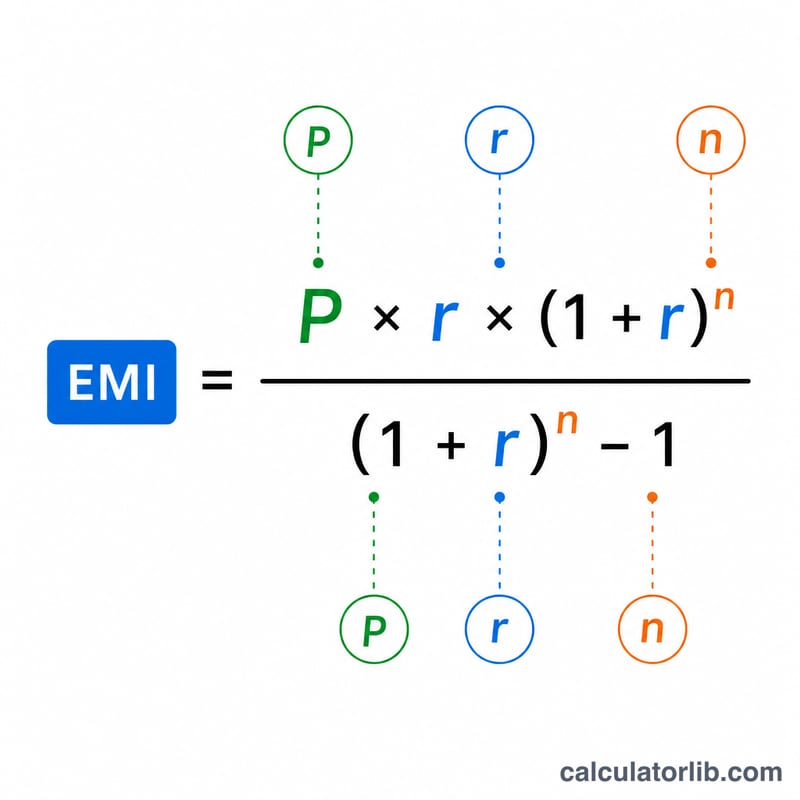

EMI का फ़ॉर्मूला है $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ जहाँ \(P\) मूलधन है, \(r\) मासिक ब्याज दर है (सालाना दर ÷ 12 ÷ 100), और \(n\) कुल मासिक किस्तों की संख्या है (साल × 12)। कुल लागत = \(\text{EMI} \times n\), और कुल ब्याज = कुल लागत − \(P\)। अगर ब्याज दर 0% है, तो EMI बस \(P \div n\) के बराबर होगी।

एक उदाहरण से समझें

मान लीजिए आप $200,000 का लोन 6% सालाना ब्याज पर 30 साल के लिए लेते हैं। मासिक दर \(r = 0.005\), \(n = 360\)। EMI करीब $1,199.10 बैठती है। कुल लागत = \(1{,}199.10 \times 360 \approx 431{,}676\), यानी $431,676, जिसमें से करीब $231,676 सिर्फ़ ब्याज है — यानी जितनी रकम आपने शुरू में उधार ली थी, उससे भी ज़्यादा।

अपनी कुल ऋण लागत को समझें

किसी ऋण की कुल लागत केवल वह सब कुछ है जो आप इसके जीवनकाल में चुकाते हैं। तंत्र की दृष्टि से यह मासिक भुगतान को भुगतानों की संख्या से गुणा करने के बराबर है, लेकिन वैचारिक रूप से यह दो हिस्सों में विभाजित होता है:

$$\text{कुल लागत} = \text{मूलधन} + \text{कुल ब्याज}।$$मूलधन वह राशि है जिसे आपने वास्तव में उधार लिया है; बाकी ब्याज है — ऋणदाता द्वारा समय के साथ उस धन के उपयोग के लिए शुल्क।

एक लंबी अवधि मासिक भुगतान को कम करती है लेकिन कुल ब्याज को बढ़ाती है। अधिक महीनों तक चुकौती को खींचने से प्रत्येक किश्त कम हो जाती है, जो मासिक बजट बनाने में मदद कर सकता है, लेकिन क्योंकि शेष राशि अधिक धीरे-धीरे चुकाई जाती है, ब्याज अधिक समय तक बकाया बड़ी शेष राशि पर जमा होता है। उपरोक्त 30 साल की पंक्तियां समान दर पर 15 साल की पंक्तियों की तुलना में कुल में बहुत अधिक खर्च करती हैं, भले ही मासिक भुगतान छोटा हो।

ब्याज मूलधन से अधिक हो सकता है। लंबी अवधि, उच्च दर वाले ऋणों पर यह पूरी तरह से संभव है कि आप ब्याज में उससे अधिक भुगतान करें जितना आपने मूल रूप से उधार लिया था — 6%/30 साल और 8%/30 साल दोनों उदाहरण उस लाइन को पार करते हैं। यह एक लंबे समय तक चक्रवृद्धि का प्रत्यक्ष परिणाम है।

यह आंकड़ा मानक परिशोधन मॉडल का पालन करता है: प्रत्येक निश्चित भुगतान पहले उस महीने के ब्याज को कवर करता है, और शेष राशि मूलधन को कम करती है। प्रारंभिक भुगतान अधिकतर ब्याज होते हैं; बाद के भुगतान अधिकतर मूलधन होते हैं। एक परिशोधन अनुसूची महीने दर महीने इस विभाजन को दिखाती है और समझाती है कि कुल ब्याज क्यों अग्रिम-भारित है।

यह कैलकुलेटर क्या शामिल नहीं करता है: परिणाम केवल बताई गई नाममात्र दर पर मूलधन और ब्याज को दर्शाता है। यह उत्पत्ति शुल्क, बंद लागत, बीमा, कर और अन्य शुल्कों को बाहर करता है। उन कारणों से, उधार लेने की सच्ची लागत — APR द्वारा कब्जा की गई — यहां दर्ज दर से अधिक हो सकती है। यह सामान्य शैक्षणिक जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं।

मुख्य शर्तें समझाई गई

- मूलधन (P)

- उधार ली गई मूल राशि, कोई भी ब्याज जोड़ने से पहले।

- वार्षिक ब्याज दर

- बकाया शेष पर लगाई गई नाममात्र वार्षिक दर, प्रतिशत के रूप में दर्ज की गई (जैसे 6% के लिए 6)।

- मासिक दर (r)

- वार्षिक दर को मासिक दशमलव में परिवर्तित: \(r = \dfrac{\text{दर}}{1200}\)। 6% वार्षिक दर के लिए, \(r = 0.005\)।

- अवधि / भुगतानों की संख्या (n)

- मासिक किश्तों की कुल संख्या, \(n = 12 \times \text{साल}\)। एक 30 साल के ऋण के पास \(n = 360\) भुगतान हैं।

- EMI (समान मासिक किश्त)

- निश्चित मासिक भुगतान जो अपनी अवधि में ऋण को पूरी तरह से चुकाता है, \(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\) द्वारा दिया जाता है।

- कुल लागत

- ऋण के सभी भुगतानों का योग: \(M \times n\)। यह मूलधन जमा कुल ब्याज के बराबर है।

- कुल ब्याज

- कुल लागत का वह भाग जो मूलधन नहीं है: \(\text{कुल लागत} - P\)।

- परिशोधन

- समान आवधिक भुगतानों के माध्यम से ऋण चुकाने की प्रक्रिया, जहां प्रत्येक भुगतान वर्तमान शेष पर ब्याज और मूलधन में कमी के बीच विभाजित होता है।

- निश्चित बनाम परिवर्तनीय दर

- एक निश्चित दर ऋण के जीवनकाल के लिए स्थिर रहती है, इसलिए EMI और कुल लागत अग्रिम में ज्ञात होती है। एक परिवर्तनीय दर बाजार की स्थितियों के साथ बदल सकती है, भविष्य के भुगतानों और कुल लागत को अनिश्चित बनाती है। यह कैलकुलेटर एक निश्चित दर मानता है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें फ़ीस या बीमा शामिल है? नहीं। इसमें सिर्फ़ मूलधन और ब्याज की गणना होती है। प्रोसेसिंग फ़ीस, बीमा और टैक्स इससे अलग होते हैं।

अगर मेरी ब्याज दर बदल जाए तो? यह कैलकुलेटर फ़िक्स्ड दर मानकर चलता है। फ्लोटिंग (बदलती) दर वाले लोन के लिए नतीजा आपकी भरी हुई दर के आधार पर एक अनुमान भर होगा।

क्या मैं सालों की जगह महीने डाल सकता हूँ? साल को दशमलव में भर दें — जैसे 18 महीनों के लिए 1.5 साल लिखें।