歩積両建てがある場合の実効金利とは?

銀行が融資を実行する際に、同じ金融機関で拘束された預金(いわゆる「歩積両建て預金」「拘束預金」)を維持するよう求めることがあります。この場合、借り手は借入額の全額を自由に使えるわけではありません。一部が利回りの低い預金として固定されてしまうからです。その結果、実際に使える資金にかかる本当のコストは、表面上の名目金利よりも高くなります。この計算ツールでは名目金利と実効金利の両方を表示するので、その差を一目で確認できます。

使い方

同じ期間・同じ通貨単位で測った4つの金額を入力します(元になった日本のツールは1万円単位を使っていますが、比率の計算では単位が相殺されるため、統一されていればどの単位でも構いません)。入力するのは、支払った融資利息・平均融資残高・受け取った預金利息・拘束預金の平均残高の4項目です。文脈の参考として、プルダウンから対応する期間を選んでください。ツールは名目金利と、実際に使える純資金にかかる実効金利を出力します。

計算式の解説

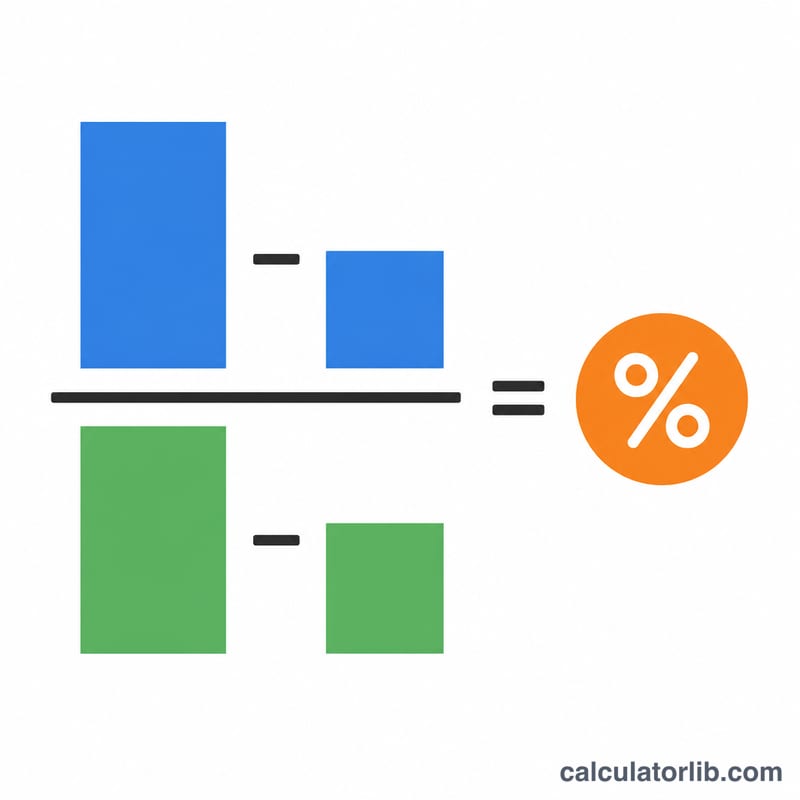

実効金利は、純粋な利息コストを実際に使える純資金で割ったものです。

$$\text{実効金利(%)} = \frac{\text{融資利息} - \text{預金利息}}{\text{融資残高} - \text{預金残高}} \times 100$$

あなたが実際に負担するのは「融資利息から預金で受け取った利息を差し引いた額」であり、実際に使えるのは「融資残高から預金残高を差し引いた額」だけです。前者を後者で割ることで、本当のコストが求められます。なお名目金利は、単純に \(\text{融資利息} \div \text{融資残高} \times 100\) です。

計算例

1年間で、融資利息=100、融資残高=5000、預金利息=1、預金残高=2000 とします。名目金利は \(100 \div 5000 \times 100 = 2.0\%\) です。しかし実効金利は $$(100 - 1) \div (5000 - 2000) \times 100 = 99 \div 3000 \times 100 = 3.30\%$$ となります。表面上の金利は 2.0% でも、借入額5000のうち2000を利回りの低い預金として固定されることで、実際に使える3000に対する本当のコストは 3.30% まで上がるのです。

よくある質問

期間を指定すると金利は年率換算されますか? いいえ。結果は入力した期間に対応する金利です。デフォルトの1年を選べば、そのまま年率として読めます。より短い期間を年率換算するには、\(12 \div \text{月数}\) を掛けてください。

なぜ実効金利は名目金利より高くなるのですか? 融資金利よりも低い預金利回りで資金を固定されることで、実際に使える資金にかかる正味のコストが上がるためです。

預金残高が融資残高と同じ、またはそれを上回る場合はどうなりますか? その場合、実際に使える純資金はゼロまたはマイナスとなり、実効金利は定義できません。ツールは数値の代わりに注意メッセージを表示します。