कॉम्पेन्सेटिंग बैलेंस के साथ प्रभावी ब्याज दर क्या होती है?

जब कोई बैंक लोन देता है लेकिन शर्त रखता है कि उधार लेने वाला उसी बैंक में एक प्रतिबंधित जमा (जिसे "कॉम्पेन्सेटिंग बैलेंस" कहते हैं) बनाए रखे, तो असल में उधार ली गई पूरी रकम का इस्तेमाल नहीं हो पाता। उसका एक हिस्सा कम ब्याज वाली जमा के रूप में फँसा रहता है। नतीजा यह कि जिस पैसे का आप सचमुच इस्तेमाल कर पाते हैं, उसकी वास्तविक लागत लोन की नॉमिनल दर से ज़्यादा होती है। यह कैलकुलेटर आपको नॉमिनल लोन दर और प्रभावी दर — दोनों दिखाता है, ताकि फ़र्क साफ़-साफ़ समझ में आ जाए।

इसका इस्तेमाल कैसे करें

चार रकमें भरें — सभी एक ही समयावधि की और एक ही मुद्रा-इकाई में (मूल जापानी टूल में 10,000 येन की इकाई इस्तेमाल होती है, पर कोई भी सुसंगत इकाई चलेगी, क्योंकि अनुपात में वह कट जाती है): लोन पर लगा ब्याज, औसत लोन बैलेंस, जमा पर मिला ब्याज, और औसत प्रतिबंधित जमा बैलेंस। संदर्भ के लिए ड्रॉपडाउन से मेल खाती अवधि चुनें। कैलकुलेटर आपको नॉमिनल लोन दर और आपकी शुद्ध उपयोग-योग्य रकम पर प्रभावी ब्याज दर बता देगा।

फ़ॉर्मूला आसान भाषा में

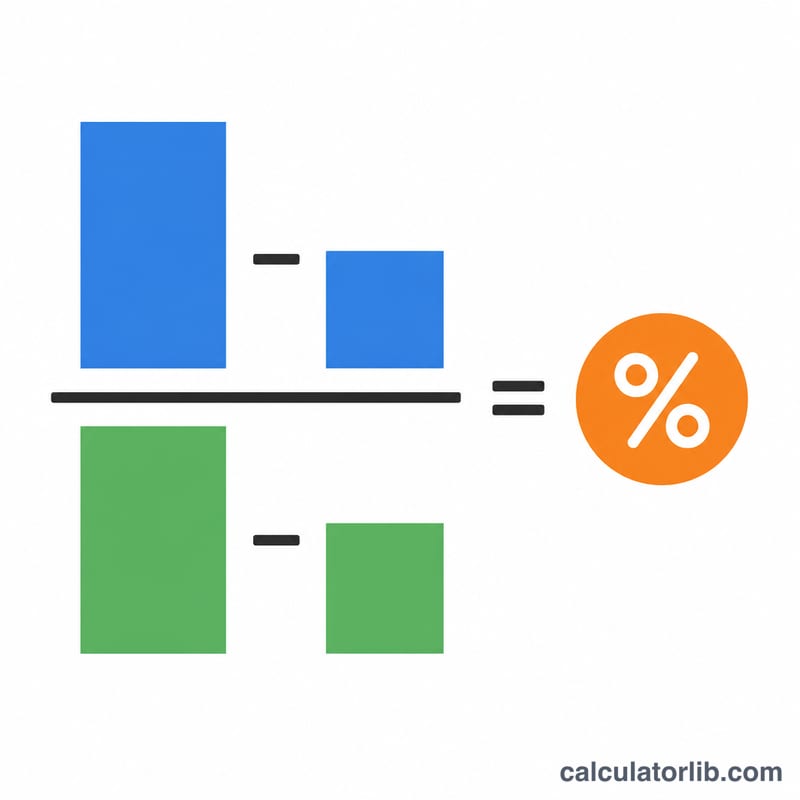

प्रभावी दर, शुद्ध ब्याज लागत को शुद्ध उपयोग-योग्य रकम से तौलती है:

$$\text{प्रभावी दर (\%)} = \frac{\text{लोन ब्याज} - \text{जमा ब्याज}}{\text{लोन बैलेंस} - \text{जमा बैलेंस}} \times 100$$

आप असल में जो चुकाते हैं वह है (लोन ब्याज में से वह ब्याज घटाकर जो जमा पर आपको वापस मिलता है), और आपके पास सचमुच इस्तेमाल के लिए होती है सिर्फ़ (लोन बैलेंस में से जमा बैलेंस घटाई हुई रकम)। एक को दूसरे से भाग देने पर असली लागत निकल आती है। नॉमिनल लोन दर तो बस \(\text{लोन ब्याज} / \text{लोन बैलेंस} \times 100\) है।

हल किया हुआ उदाहरण

मान लीजिए एक साल में लोन ब्याज = 100, लोन बैलेंस = 5000, जमा ब्याज = 1, और जमा बैलेंस = 2000 है। नॉमिनल लोन दर हुई \(100 / 5000 \times 100 = 2.0\%\)। लेकिन प्रभावी दर है $$(100 - 1) / (5000 - 2000) \times 100 = 99 / 3000 \times 100 = 3.30\%$$ यानी ऊपर दिखने वाली दर भले ही 2.0% हो, पर उधार ली गई 5000 में से 2000 को कम ब्याज वाली जमा में फँसा देने से, जिन 3000 का आप इस्तेमाल कर पाते हैं उन पर असली लागत बढ़कर 3.30% हो जाती है।

अक्सर पूछे जाने वाले सवाल

क्या यह अवधि के हिसाब से दर को सालाना बना देता है? नहीं। नतीजा उसी अवधि की दर होता है जो आपने भरी है। डिफ़ॉल्ट 1-साल की अवधि के साथ यह पहले से ही सालाना दर के रूप में पढ़ी जाती है। छोटी अवधि को सालाना करने के लिए, उसे \(12 / \text{महीनों}\) से गुणा करें।

प्रभावी दर नॉमिनल दर से ज़्यादा क्यों होती है? क्योंकि लोन की दर से कम वाली जमा-यील्ड पर पैसा फँसाने से, जिस पैसे का आप सचमुच इस्तेमाल कर सकते हैं उसकी शुद्ध लागत बढ़ जाती है।

अगर जमा बैलेंस, लोन बैलेंस के बराबर या उससे ज़्यादा हो तो? तब शुद्ध उपयोग-योग्य रकम शून्य या ऋणात्मक हो जाती है और प्रभावी दर परिभाषित नहीं रहती; ऐसी स्थिति में कैलकुलेटर कोई संख्या नहीं, बल्कि एक सूचना दिखाता है।