什么是补偿性存款下的实际利率?

当银行向借款人发放贷款时,往往会要求借款人在同一家银行留存一笔不能动用的存款,也就是所谓的"补偿性存款"。这样一来,借款人实际上并没有拿到全部借款——其中一部分被锁定为低收益存款。结果就是:你真正能动用的那部分资金,其真实成本要高于贷款的名义利率。本计算器会同时给出名义贷款利率和实际利率,让你一眼看清两者的差距。

需要说明的是,这一计算逻辑源自日本的金融实务工具,原始版本以"万日元"为单位。补偿性存款(拘束性预金)在日本企业贷款中较为常见,其他国家也存在类似的"存款挂钩贷款"安排,但具体监管规则各地不同,请结合自身所在地的实际情况判断是否适用。

使用方法

输入四个金额,它们必须基于同一时间段、并采用同一货币单位(原始日本工具以"万日元"为单位,但只要单位统一,用任何单位都可以,因为在比值中会相互抵消):贷款利息、平均贷款余额、存款利息、平均限制性存款余额。再从下拉菜单中选择对应的时间段作为参考。计算器随后会输出名义贷款利率,以及你净可用资金的实际利率。

公式解析

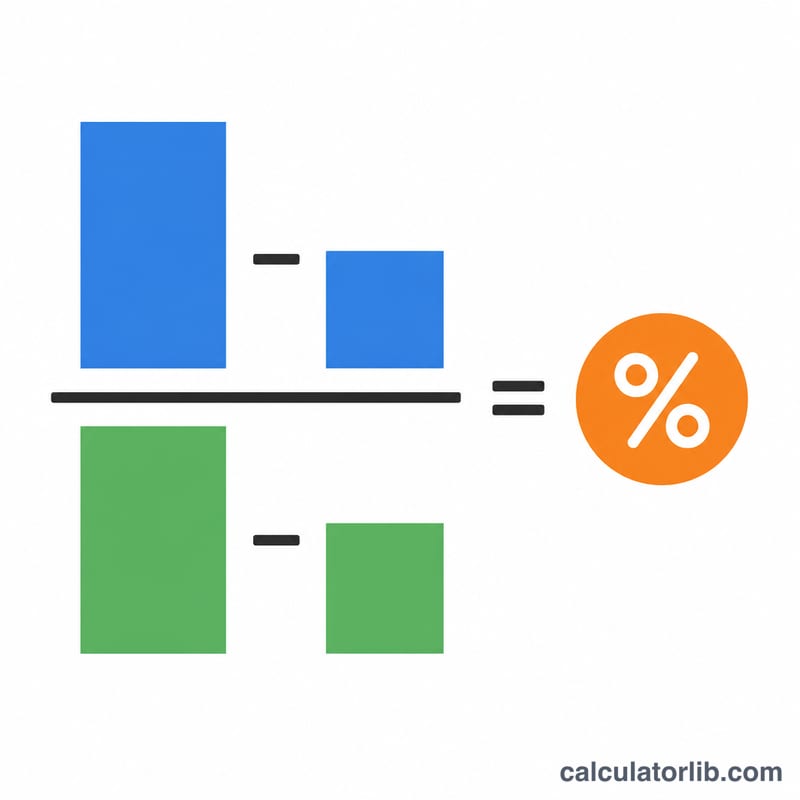

实际利率衡量的是净利息成本相对于净可用资金的比例:

$$\text{实际利率(\%)} = \frac{\text{贷款利息} - \text{存款利息}}{\text{贷款余额} - \text{存款余额}} \times 100$$

你实际付出的,是"贷款利息减去存款赚回的利息";而你真正能动用的,只有"贷款余额减去存款余额"。两者相除,便得到真实的资金成本。名义贷款利率则很简单,就是\(\text{贷款利息} / \text{贷款余额} \times 100\)。

实例演算

假设一年内:贷款利息 = 100,贷款余额 = 5000,存款利息 = 1,存款余额 = 2000。名义贷款利率为 \(100 / 5000 \times 100 = 2.0\%\)。而实际利率为 $$\frac{100 - 1}{5000 - 2000} \times 100 = \frac{99}{3000} \times 100 = 3.30\%$$ 虽然表面利率只有 2.0%,但由于借来的 5000 中有 2000 被锁定为低收益存款,真正可用的 3000 资金的实际成本被推高到了 3.30%。

常见问题

选择时间段会把利率换算成年化吗?不会。结果只是你所输入时间段内的利率。如果用默认的 1 年期,它本身就是年化利率。若要把较短的时间段换算为年化,请乘以 \(12 / \text{月数}\)。

为什么实际利率会高于名义利率?因为被锁定的资金所获得的存款收益低于贷款利率,这就抬高了你真正能动用资金的净成本。

如果存款余额等于或超过贷款余额会怎样?此时净可用资金为零或为负,实际利率无法计算;计算器会显示提示信息,而不是一个数值。