양건예금이 있을 때 실효금리란?

은행이 대출을 해주면서 차입자에게 같은 은행에 구속성 예금(이른바 '양건예금', compensating balance)을 예치하도록 요구하는 경우가 있습니다. 이때 차입자는 빌린 돈을 전액 마음대로 쓸 수 없습니다. 대출금 중 일부가 이자율이 낮은 예금으로 묶여 버리기 때문입니다. 그 결과 실제로 사용할 수 있는 자금의 진짜 비용은 표면상의 명목 대출금리보다 높아집니다. 이 계산기는 명목 대출금리와 실효금리를 함께 보여주어 그 차이를 한눈에 확인할 수 있게 해줍니다. (참고: 이 계산 방식은 일본의 '양건예금(歩積み・両建預金)' 관행에서 비롯된 도구로, 한국에서도 '꺾기'와 유사한 구속성 예금에 동일한 원리로 적용할 수 있습니다.)

사용 방법

네 가지 금액을 입력합니다. 모두 같은 기간 기준이어야 하며, 같은 화폐 단위를 사용해야 합니다(원래 일본 도구는 1만 엔 단위를 쓰지만, 단위는 비율 계산에서 상쇄되므로 어떤 일관된 단위를 써도 무방합니다): 부담한 대출이자, 평균 대출잔액, 받은 예금이자, 그리고 묶여 있는 평균 구속성 예금잔액입니다. 드롭다운에서 해당 기간을 선택해 맥락을 맞추세요. 계산기는 명목 대출금리와, 실제 사용 가능한 순자금에 대한 실효금리를 산출합니다.

공식 풀이

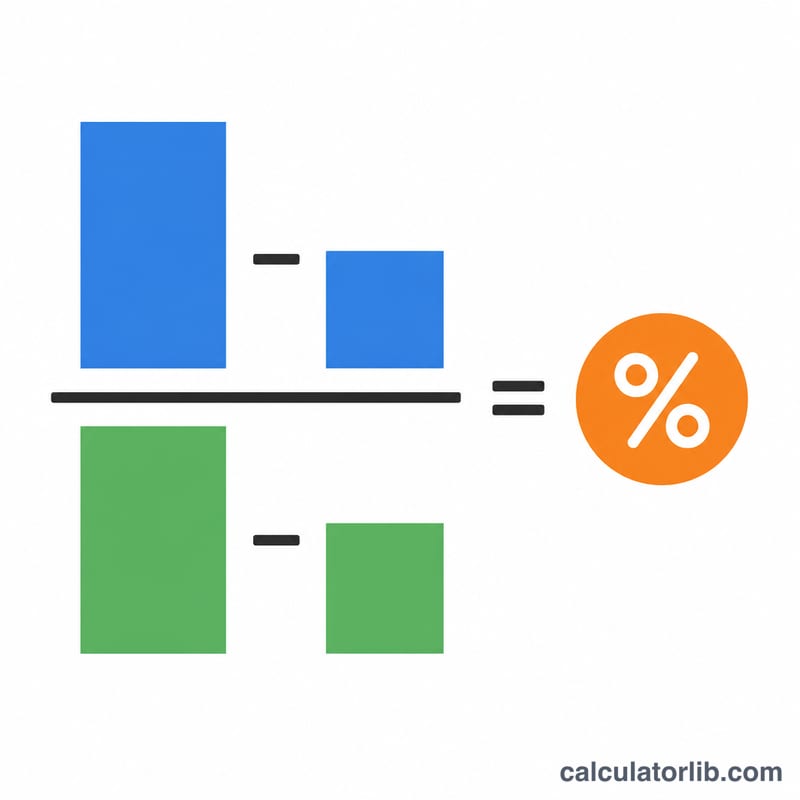

실효금리는 순이자비용을 실제 사용 가능한 순자금과 비교해 측정합니다:

$$\text{실효금리}(\%) = \frac{\text{대출이자} - \text{예금이자}}{\text{대출잔액} - \text{예금잔액}} \times 100$$

실제로 부담하는 비용은 (대출이자에서 예금으로 되돌려 받는 이자를 뺀 금액)이고, 실제로 쓸 수 있는 돈은 (대출잔액에서 예금잔액을 뺀 금액)뿐입니다. 전자를 후자로 나누면 진짜 비용이 나옵니다. 명목 대출금리는 단순히 \(\text{대출이자} / \text{대출잔액} \times 100\) 입니다.

계산 예시

1년 동안 대출이자 = 100, 대출잔액 = 5000, 예금이자 = 1, 예금잔액 = 2000 이라고 가정해 봅시다. 명목 대출금리는 \(100 / 5000 \times 100 = 2.0\%\)입니다. 그러나 실효금리는 $$\frac{100 - 1}{5000 - 2000} \times 100 = \frac{99}{3000} \times 100 = 3.30\%$$입니다. 겉으로 보이는 금리는 2.0%지만, 빌린 5000 중 2000을 이자가 낮은 예금으로 묶어두면 실제로 쓸 수 있는 3000에 대한 진짜 비용은 3.30%까지 올라갑니다.

자주 묻는 질문

입력한 기간이 자동으로 연이율로 환산되나요? 아니요. 결과는 입력한 기간 기준의 이율입니다. 기본값인 1년 기간을 선택하면 그대로 연이율로 읽힙니다. 더 짧은 기간을 연이율로 환산하려면 \(12 / \text{개월수}\) 를 곱하세요.

왜 실효금리가 명목금리보다 높은가요? 대출금리보다 낮은 예금 수익률로 자금이 묶이면서, 실제로 사용할 수 있는 돈의 순비용이 올라가기 때문입니다.

예금잔액이 대출잔액과 같거나 더 크면 어떻게 되나요? 그 경우 실제 사용 가능한 순자금이 0이거나 음수가 되어 실효금리를 정의할 수 없습니다. 계산기는 숫자 대신 안내 문구를 표시합니다.