この計算ツールでできること

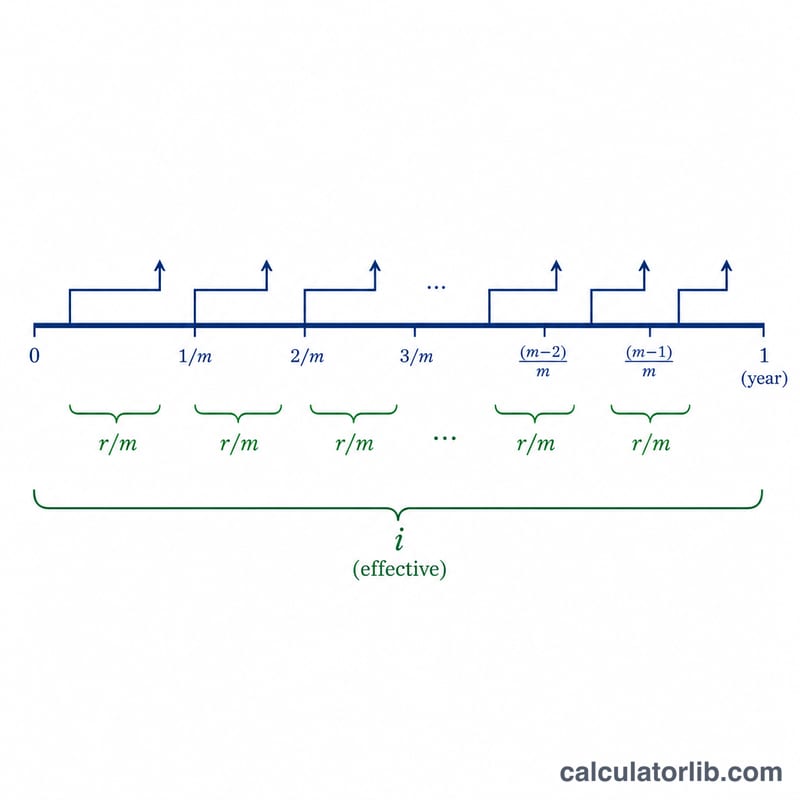

このツールは、1期間あたりの実効利率(実質的な利回り)を、複利計算の頻度に応じた名目利率(表示上の利率)へと換算します。さらに、複数期間にわたって複利運用した場合の累積実効利率や、1回の複利計算ごとに適用される利率も同時に算出します。ここで用いる計算は金融の世界で世界共通の数式であり、国を問わずまったく同じように成り立ちます。「期間」とは一貫した時間の単位を指し、最も一般的には1年を1期間とします。

使い方

実効利率(I)をパーセントで入力します(例:年間の実効利回りが3.2989%なら「3.2989」)。次に、1期間あたりの複利計算の回数(m)を入力します(毎月なら12、四半期ごとなら4、連続複利の場合は「Continuous」と入力)。最後に、累積利率を求めたい期間数(t)を入力してください。計算ツールは、1期間あたりの名目利率、t期間で累積した実効利率、そして複利1回あたりの利率を表示します。

計算式の解説

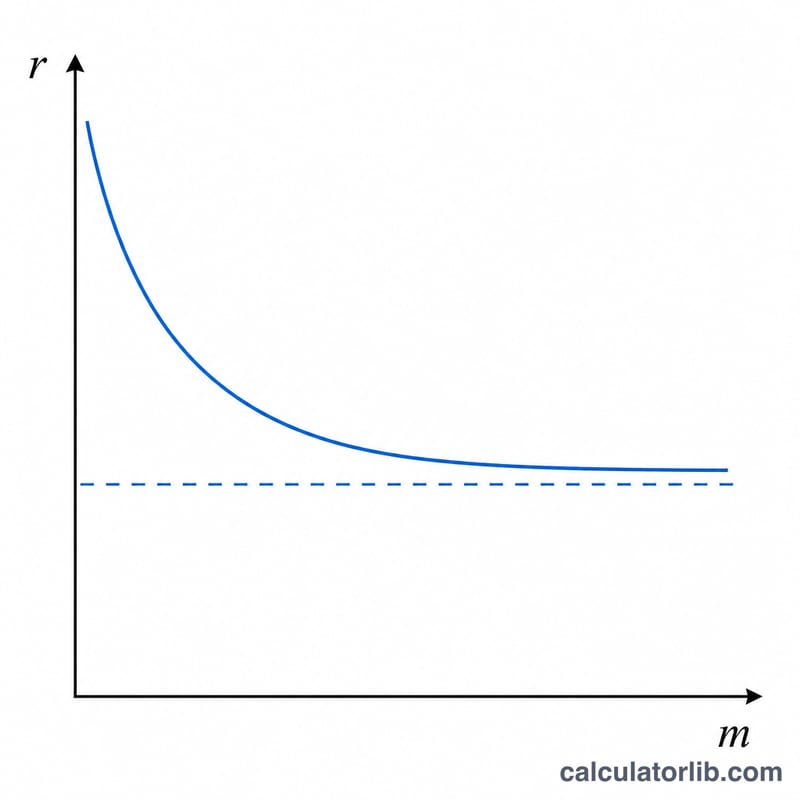

実効利率を小数で表したものを i とします(\(i = I / 100\))。有限回の複利計算における1期間あたりの名目利率は $$r = m \left( (1 + i)^{1/m} - 1 \right)$$ で求められます。m を限りなく大きくしていくと連続複利に近づき、その場合は $$r = \ln(1 + i)$$ となります。t期間にわたる累積実効利率は $$i_t = (1 + i)^t - 1$$、複利1回あたりの利率は単純に \(p = r / m\) です。すべての結果はパーセント表示されます。

計算例

I = 3.2989%、m = 12、t = 5 の場合:\(i = 0.032989\) です。名目利率は $$r = 12 \left( (1.032989)^{1/12} - 1 \right) \approx 3.250047\%$$ となります。5期間にわたる累積実効利率は $$i_t = (1.032989)^5 - 1 \approx 17.619271\%$$、月あたりの利率は \(p = r / 12 \approx 0.270837\%\) です。

よくある質問

名目利率と実効利率の違いは何ですか? 実効利率は複利の効果を反映した実質的な利回りを表すのに対し、名目利率は複利計算を適用する前の、表示上の年利率を指します。両者が一致するのは m = 1(年1回の複利)のときだけです。

連続複利はどのように入力すればよいですか? 複利計算の欄に「Continuous」または「c」と入力してください。その場合、名目利率は \(\ln(1 + i)\) と等しくなり、複利1回あたりの利率は表示されません。

なぜ連続複利では複利1回あたりの利率が表示されないのですか? 連続複利では複利計算が無限回行われるため、1回あたりの利率は限りなく小さく(無限小に)なります。したがって、特定のパーセント値として表示することに意味がなくなるのです。