この計算機でできること

このツールは、複利商品の表面金利(名目金利・表示金利とも呼ばれます)と実質金利を相互に換算します。利息は年に複数回複利計算されることが多いため、銀行などが表示する金利(表面金利)と、1年を通じて実際に受け取る・支払う金利(実質金利)は一致しません。これは国や地域を問わず共通する金融計算の考え方で、世界中どこでも同じ仕組みで成り立ちます。

使い方

年利をパーセントで入力し、その数値が表面金利か実質金利かを選び、年に何回複利計算するか(年1回・半年ごと・四半期ごと・毎月・毎日)を指定します。すると、対応する換算後の金利が表示されます。表面金利を入力すれば実質金利が、実質金利を入力すれば表面金利が求められます。

計算式の解説

r を表面金利(年利・小数)、R を実質金利(年利・小数)、k を年間の複利計算回数とします。

表面金利から実質金利へ:$$R = \left(1 + \frac{r}{k}\right)^{k} - 1$$ 実質金利から表面金利へ:$$r = \left(\left(1 + R\right)^{\frac{1}{k}} - 1\right) \times k$$ パーセント表記の金利は計算前に100で割り、計算後に100を掛けて戻します。\(k = 1\) の場合、表面金利と実質金利は一致します。

計算例

表面金利6%を毎月複利(\(k = 12\))とすると、$$R = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 0.0616778$$ となり、実質年利は約6.16778%です。逆に実質金利として6.16778%(\(k = 12\))を入力すると、表面金利6%が得られます。

よくある質問

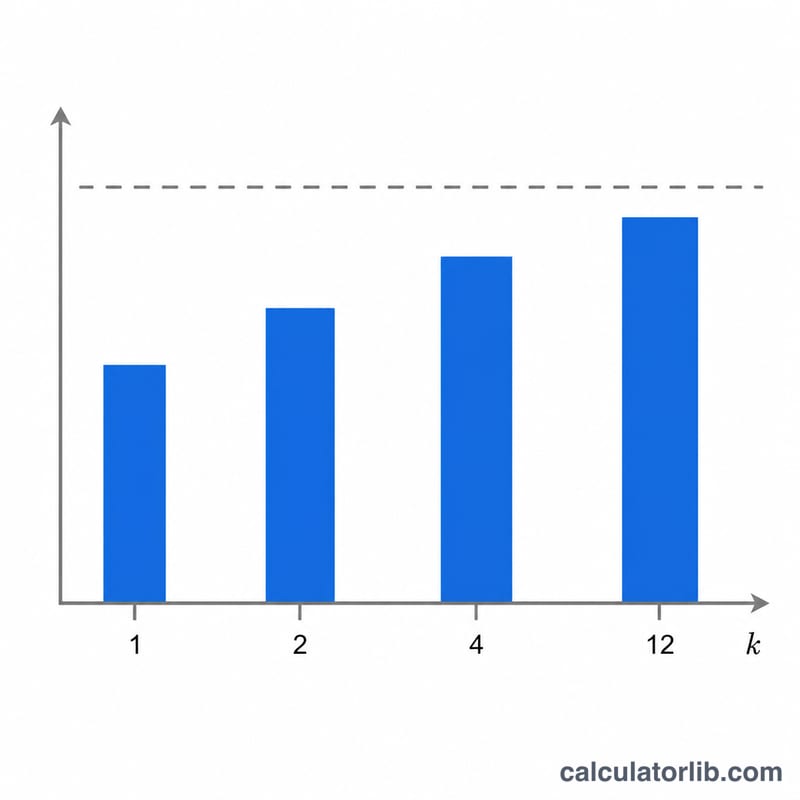

なぜ実質金利は表面金利より高くなるのですか? 複利では、すでに付いた利息にもさらに利息が付きます。そのため複利計算の頻度が高いほど、実質金利は表示上の表面金利より大きくなります。

商品を比較するときはどちらの金利を見るべきですか? 必ず実質年利で比較してください。実質年利は複利計算の頻度の違いを織り込んでいるため、異なる条件の商品でも公平に横並びで比べられます。

これは銀行が実際に使う数値と同じですか? この計算は理論上の換算値です。実際の金融機関では独自の端数処理や日数計算の方式を採用することがあるため、わずかな差が生じる場合があります。