Что считает этот калькулятор

Инструмент переводит номинальную (её также называют заявленной или объявленной) годовую процентную ставку в эффективную годовую ставку счёта со сложными процентами — и наоборот. Поскольку проценты часто начисляются (капитализируются) чаще одного раза в год, ставка, которую рекламирует банк (номинальная), не совпадает с той, которую вы фактически зарабатываете или платите за весь год (эффективной). Это универсальная финансовая математика, и работает она одинаково в любой стране.

Как пользоваться

Введите годовую процентную ставку в процентах, укажите, является ли это значение номинальной или эффективной ставкой, и выберите, как часто капитализируются проценты в течение года (раз в год, раз в полгода, ежеквартально, ежемесячно или ежедневно). Калькулятор покажет соответствующую пересчитанную ставку: если вы вводите номинальную ставку, он вернёт эффективную, а если эффективную — то номинальную.

Разбираем формулу

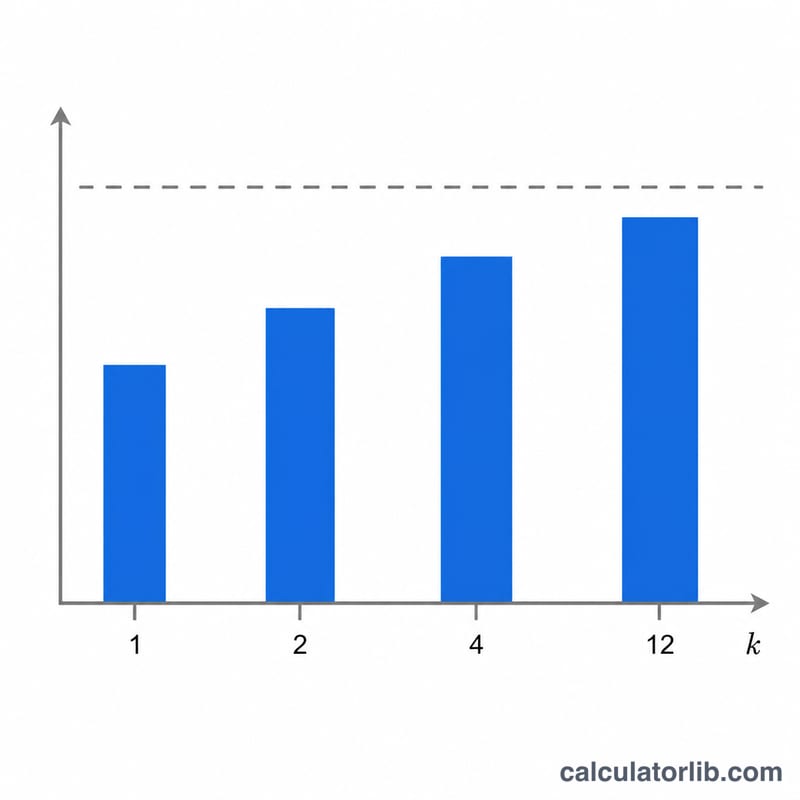

Пусть r — номинальная годовая ставка в виде десятичной дроби, R — эффективная годовая ставка в виде десятичной дроби, а k — количество периодов начисления процентов в году.

Из номинальной в эффективную: $$R = \left(1 + \frac{r}{k}\right)^{k} - 1$$ Из эффективной в номинальную: $$r = \left(\left(1 + R\right)^{\frac{1}{k}} - 1\right) \times k$$ Перед расчётом ставки в процентах делятся на 100, а после расчёта результат умножается на 100. При \(k = 1\) номинальная и эффективная ставки совпадают.

Пример расчёта

Номинальная ставка 6% с ежемесячной капитализацией (\(k = 12\)): $$R = \left(1 + \frac{0{,}06}{12}\right)^{12} - 1 = 1{,}005^{12} - 1 = 0{,}0616778$$ то есть эффективная годовая ставка составляет около 6,16778%. Обратный расчёт (введите 6,16778% как эффективную ставку, \(k = 12\)) даст 6% номинальной.

Частые вопросы

Почему эффективная ставка выше номинальной? При капитализации проценты начисляются в том числе и на ранее начисленные проценты, поэтому чем чаще капитализация, тем сильнее эффективная ставка превышает заявленную номинальную.

Какую ставку сравнивать между продуктами? Всегда сравнивайте эффективные годовые ставки — именно они приводят разную частоту капитализации к единому, сопоставимому виду.

Совпадёт ли результат с тем, что считает мой банк? Это идеализированный математический пересчёт. Реальные банки могут применять собственные правила округления или подсчёта дней, поэтому возможны небольшие расхождения.