Qué hace esta calculadora

Esta herramienta convierte una tasa de interés efectiva por período en la tasa nominal (declarada) correspondiente, en función de la frecuencia con la que se capitaliza el interés. Además, te muestra la tasa efectiva total acumulada a lo largo de varios períodos y la tasa aplicada en cada intervalo de capitalización. Los cálculos se basan en aritmética financiera universal, así que funcionan igual en cualquier país: un «período» es cualquier unidad de tiempo coherente, normalmente un año.

Cómo usarla

Introduce la Tasa Efectiva (I) en porcentaje (por ejemplo, 3,2989 para un rendimiento efectivo anual), el número de intervalos de Capitalización (m) por período (12 para mensual, 4 para trimestral, o la palabra «Continua» para capitalización continua) y el Número de Períodos (t) sobre el que quieres obtener un total acumulado. La calculadora te devuelve la tasa nominal por período, la tasa efectiva acumulada a lo largo de t períodos y la tasa por intervalo.

La fórmula explicada

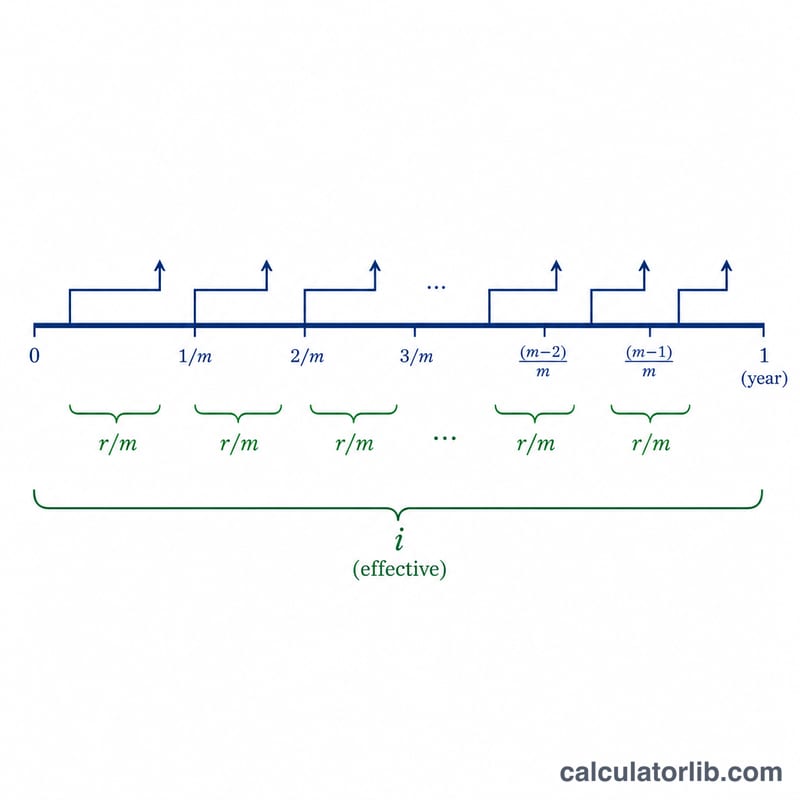

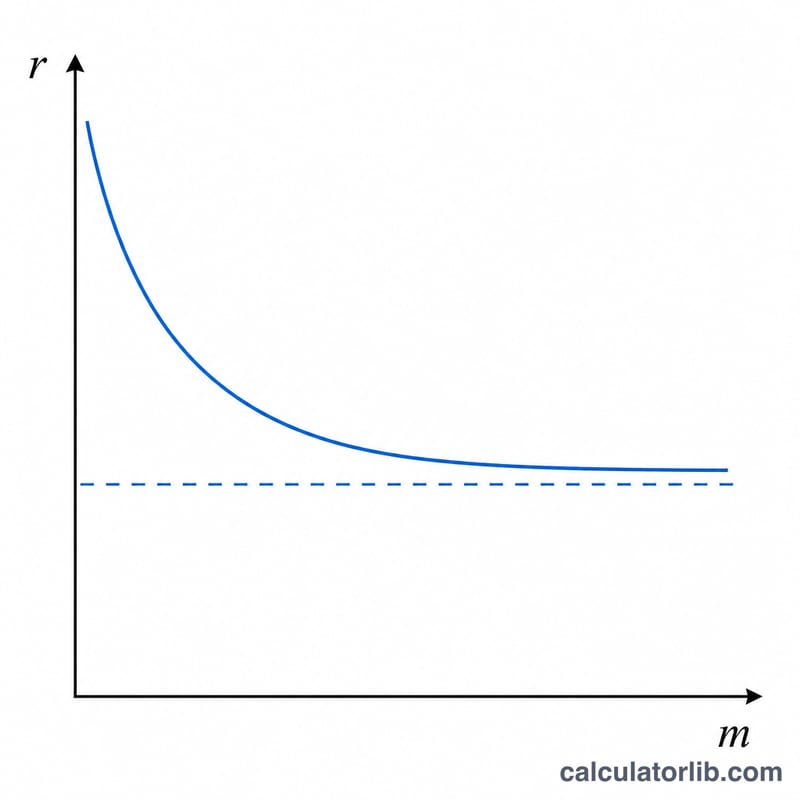

Sea i la tasa efectiva expresada en decimal (\(i = I / 100\)). La tasa nominal por período para una capitalización finita es $$r = m \left( (1 + i)^{1/m} - 1 \right)$$ A medida que m crece sin límite, el resultado se aproxima a la capitalización continua, donde $$r = \ln(1 + i)$$ La tasa efectiva total a lo largo de t períodos es $$i_t = (1 + i)^t - 1$$ y la tasa por cada intervalo de capitalización es simplemente \(p = r / m\). Todos los resultados se expresan como porcentajes.

Ejemplo resuelto

Con I = 3,2989 %, m = 12 y t = 5: \(i = 0{,}032989\). La tasa nominal es $$r = 12 \left( (1{,}032989)^{1/12} - 1 \right) \approx 3{,}250047\,\%$$ A lo largo de 5 períodos, el total efectivo es $$i_t = (1{,}032989)^5 - 1 \approx 17{,}619271\,\%$$ La tasa mensual es \(p = r / 12 \approx 0{,}270837\,\%\).

Preguntas frecuentes

¿Cuál es la diferencia entre la tasa nominal y la efectiva? La tasa efectiva refleja el rendimiento real después de aplicar la capitalización, mientras que la tasa nominal es la tasa anual declarada antes de capitalizar. Solo coinciden cuando \(m = 1\).

¿Cómo introduzco la capitalización continua? Escribe «Continua» o «c» en el campo de capitalización; entonces la tasa nominal será igual a \(\ln(1 + i)\) y no se mostrará la tasa por intervalo.

¿Por qué desaparece la tasa por intervalo en la capitalización continua? Con infinitos intervalos, cada uno tiene una tasa infinitesimal, por lo que un único porcentaje por intervalo no tendría sentido.