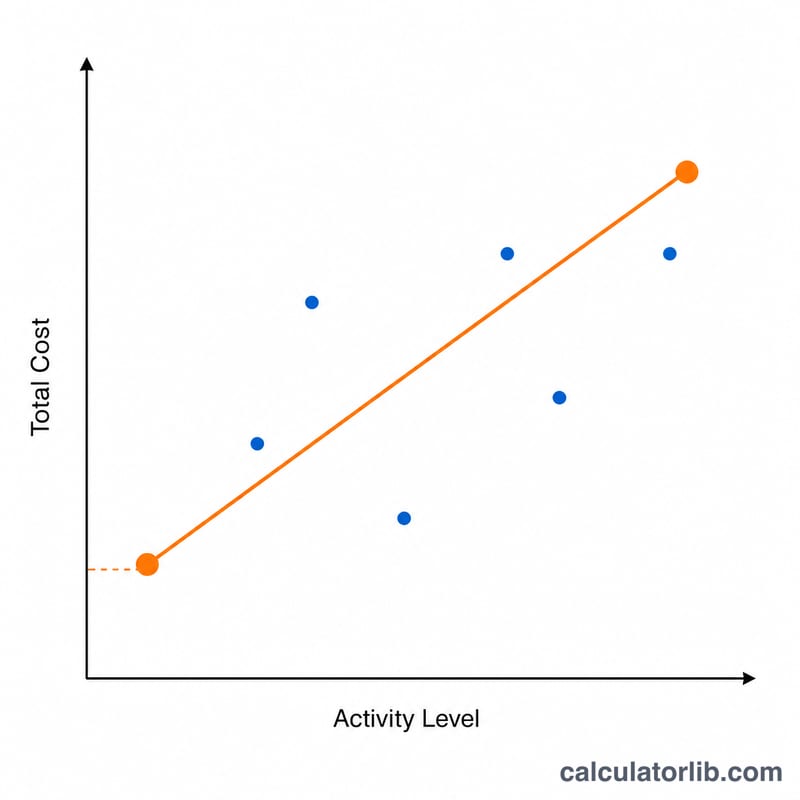

¿Qué es el método de punto alto-punto bajo?

El método de punto alto-punto bajo es una técnica de contabilidad de costos que sirve para descomponer un costo mixto (semivariable) en sus componentes fijo y variable. Solo emplea dos datos —el periodo de mayor actividad y el de menor actividad—, lo que lo convierte en una forma rápida de estimar una ecuación de costos con la forma Costo total = Costo fijo + (Costo variable por unidad × Actividad).

Cómo usar esta calculadora

Introduce el nivel de actividad (unidades, horas, tiempo de máquina, etc.) y el costo total tanto del periodo de mayor actividad como del de menor actividad. La calculadora te devuelve el costo variable por unidad, el costo fijo estimado por periodo y una comprobación de la ecuación del costo total en el punto alto.

La fórmula explicada

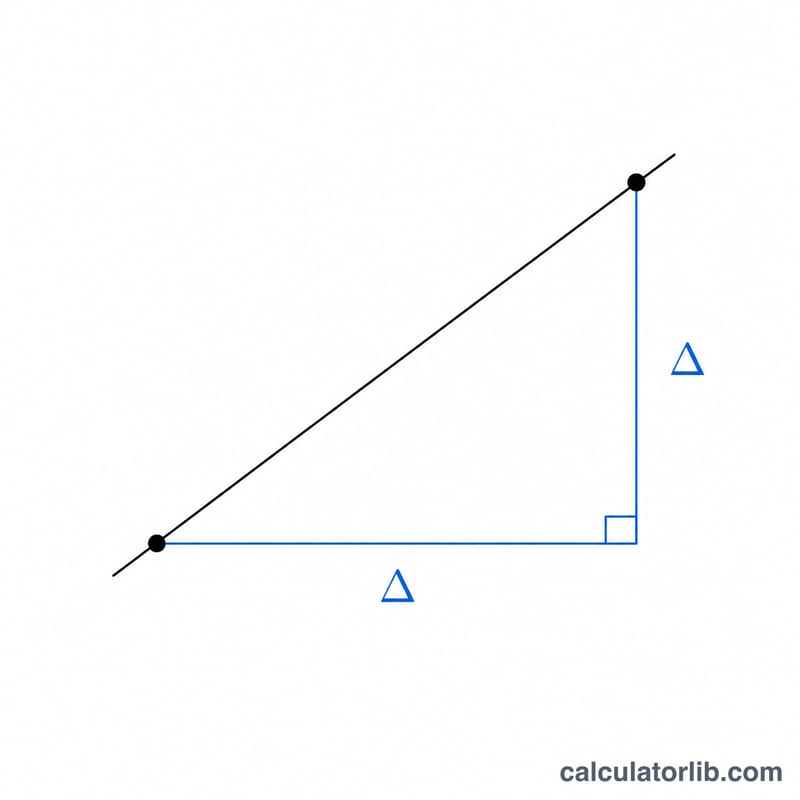

En primer lugar, la tasa variable se obtiene dividiendo la diferencia de costo entre la diferencia de actividad:

$$V = \frac{\text{Costo alto} - \text{Costo bajo}}{\text{Unidades altas} - \text{Unidades bajas}}$$Así se aísla el costo que varía con la actividad. Después, el costo fijo se calcula restando la parte variable al costo total en cualquiera de los dos puntos:

$$F = \text{Costo total} - (V \cdot \text{Unidades})$$Tanto el punto alto como el bajo deberían arrojar el mismo costo fijo.

Ejemplo práctico

Supongamos que en el nivel de actividad alto produjiste 1.200 unidades con un costo de 9.000 $, y en el nivel bajo 400 unidades con un costo de 5.000 $. El costo variable por unidad:

$$V = \frac{9000 - 5000}{1200 - 400} = \frac{4000}{800} = 5{,}00 \text{ \$ por unidad}$$El costo fijo:

$$F = 9000 - (5{,}00 \times 1200) = 9000 - 6000 = 3000 \text{ \$ por periodo}$$Por lo tanto, la ecuación del costo es \(\text{Costo total} = 3000\text{ \$} + 5{,}00\text{ \$} \times \text{unidades}\).

Preguntas frecuentes

¿Por qué solo dos datos? El método es deliberadamente sencillo. Sacrifica precisión a cambio de rapidez, pues ignora todas las observaciones intermedias.

¿Cuáles son sus limitaciones? Como se apoya en los puntos extremos, los valores atípicos o los periodos inusuales pueden distorsionar la estimación. El análisis de regresión es más preciso cuando los datos tienen mucha variabilidad.

¿La actividad puede medirse en horas en lugar de unidades? Sí. La actividad puede ser cualquier generador de costo, como horas de mano de obra, horas-máquina o kilómetros, siempre que el costo y la actividad se midan de forma coherente.