Qué hace esta calculadora (Estados Unidos)

Esta herramienta aplica el método del porcentaje de la Publicación 15-T del IRS, el mismo que usan los empleadores de Estados Unidos para calcular la retención del impuesto federal sobre la renta en cada cheque de pago. Utiliza las tablas anuales del método del porcentaje de 2026 para un Formulario W-4 completado sin marcar la casilla de empleos múltiples del Paso 2 y sin ajustes adicionales. Ten en cuenta que solo estima la retención: no es tu obligación tributaria final y no incluye el Seguro Social, Medicare ni los impuestos estatales o locales. Es una herramienta propia del sistema fiscal estadounidense; en otros países las reglas de retención (por ejemplo, las del IRPF en España o México) funcionan de manera distinta.

Cómo usarla

Introduce tu salario bruto de un solo período de pago, elige con qué frecuencia cobras (semanal, quincenal, bimensual o mensual) y selecciona tu estado civil tributario. La calculadora anualiza tu salario, localiza el tramo impositivo correspondiente, aplica el impuesto base más la tasa marginal sobre el excedente y vuelve a dividir el resultado para obtener el importe por cheque.

La fórmula explicada

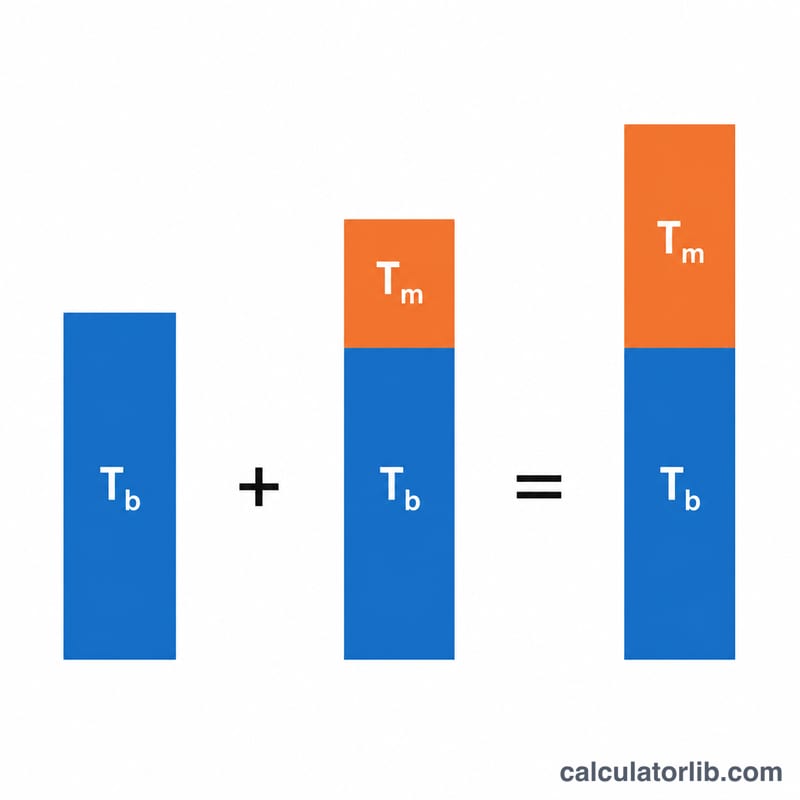

El método del porcentaje anualiza el salario (salario × períodos de pago) y luego lo grava por tramos. Dentro del tramo en el que cae tu salario anual, la retención es igual a un impuesto base fijo que cubre todo lo que queda por debajo del límite inferior del tramo, más una tasa marginal aplicada a los dólares que superan ese límite: $$\text{ImpuestoAnual} = \text{ImpuestoBase} + (\text{SalarioAnual} - \text{Límite}) \times \text{Tasa}$$ Al dividir entre tu número de períodos de pago obtienes el importe retenido en cada cheque.

Ejemplo resuelto

Un empleado soltero gana $2,000 quincenales (26 períodos). Salario anualizado = $52,000, que cae en el tramo del 12% de la tabla de retención estándar de 2026 (límite $19,900, base $1,240). $$\text{ImpuestoAnual} = 1{,}240 + (52{,}000 - 19{,}900) \times 0.12 = 1{,}240 + 3{,}852 = \$5{,}092$$ Por cheque = \(5{,}092 \div 26 \approx\) $195.85.

Preguntas frecuentes

¿Es esta mi retención exacta? Es una estimación bastante precisa para un W-4 sencillo. Los dependientes, otros ingresos, las deducciones y las retenciones adicionales (Pasos 3 y 4) modificarán la cifra real.

¿Incluye la FICA? No. El Seguro Social (6.2%) y Medicare (1.45%) son aparte de la retención del impuesto federal sobre la renta.

¿Qué año utiliza? Los tramos anuales del método del porcentaje de la Pub. 15-T del IRS de 2026.