À quoi sert ce calculateur (États-Unis)

Cet outil applique la méthode du pourcentage de la Publication 15-T de l'IRS, utilisée par les employeurs américains pour calculer la retenue d'impôt fédéral sur le revenu prélevée sur chaque paie. Il s'appuie sur les tables annuelles 2026 de la méthode du pourcentage, pour un formulaire W-4 rempli sans cocher la case « emplois multiples » de l'étape 2 et sans ajustements supplémentaires. Il fournit uniquement une estimation de la retenue : il ne s'agit pas de votre impôt définitif et il exclut la Social Security, le Medicare ainsi que les impôts d'État et locaux. À noter : ce dispositif est propre aux États-Unis et n'a pas d'équivalent direct en France, où l'impôt sur le revenu est prélevé à la source selon un barème et un taux personnalisé fixés par l'administration fiscale.

Comment l'utiliser

Saisissez votre salaire brut pour une seule période de paie, indiquez la fréquence de versement (hebdomadaire, toutes les deux semaines, deux fois par mois ou mensuelle), puis choisissez votre statut déclaratif. Le calculateur annualise votre salaire, repère la tranche d'imposition correspondante, applique l'impôt de base majoré du taux marginal sur l'excédent, puis ramène le résultat au montant retenu sur chaque paie.

La formule expliquée

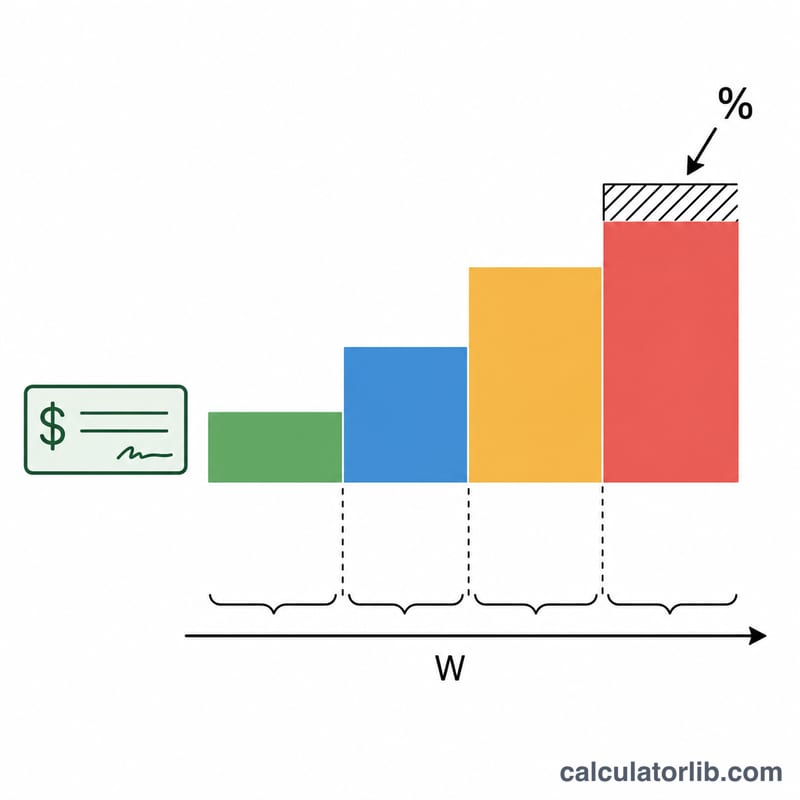

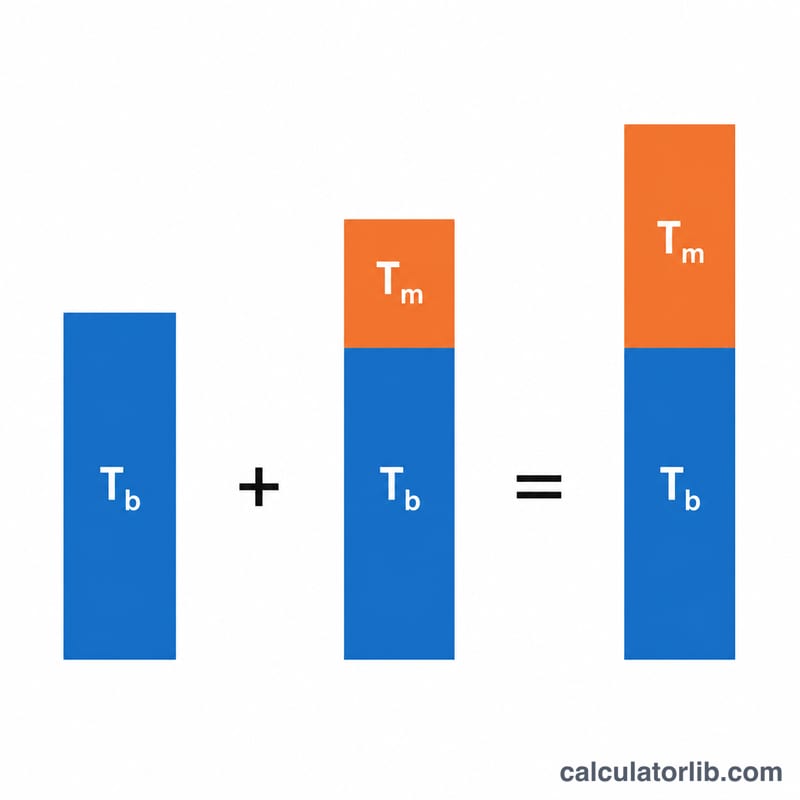

La méthode du pourcentage annualise la rémunération (salaire × nombre de périodes de paie), puis l'impose par paliers. À l'intérieur de la tranche dans laquelle se situe votre salaire annuel, la retenue correspond à un impôt de base fixe couvrant tout ce qui se trouve sous le seuil de la tranche, auquel s'ajoute un taux marginal appliqué aux dollars dépassant ce seuil : $$\text{ImpôtAnnuel} = \text{ImpôtDeBase} + (\text{SalaireAnnuel} - \text{Seuil}) \times \text{Taux}$$ En divisant par votre nombre de périodes de paie, on obtient le montant retenu à chaque versement.

Exemple chiffré

Un salarié célibataire perçoit 2 000 $ toutes les deux semaines (26 périodes). Salaire annualisé = 52 000 $. Ce montant relève de la tranche « célibataire » à 12 % du barème de retenue standard 2026 (seuil 19 900 $, impôt de base 1 240 $). $$\text{ImpôtAnnuel} = 1\,240 + (52\,000 - 19\,900) \times 0{,}12 = 1\,240 + 3\,852 = 5\,092\ \$$$ Par paie = \(5\,092 \div 26 \approx\) 195,85 $.

Questions fréquentes

Est-ce le montant exact de ma retenue ? C'est une estimation fiable pour un W-4 simple. Les personnes à charge, les autres revenus, les déductions et les retenues supplémentaires (étapes 3 et 4) modifieront le chiffre réel.

La FICA est-elle incluse ? Non. La Social Security (6,2 %) et le Medicare (1,45 %) sont distincts de la retenue d'impôt fédéral sur le revenu.

Quelle année est utilisée ? Les tranches annuelles 2026 de la méthode du pourcentage de la Pub 15-T de l'IRS.