Что считает этот калькулятор (США)

Инструмент использует процентный метод из публикации IRS Publication 15-T, по которому американские работодатели рассчитывают удержание федерального подоходного налога с каждой зарплаты. В основе — годовые таблицы процентного метода за 2026 год для формы W-4, заполненной без отметки в Шаге 2 (несколько мест работы) и без дополнительных корректировок. Это лишь оценка удержания, а не ваша итоговая налоговая обязанность. Калькулятор не учитывает взносы Social Security и Medicare, а также налоги штата и местные сборы. Важно: это сугубо американский инструмент — в России подоходный налог (НДФЛ) удерживается иначе, по плоской ставке, поэтому расчёт актуален только для работающих в США.

Как пользоваться

Укажите валовую зарплату (gross) за один платёжный период, выберите частоту выплат (еженедельно, раз в две недели, дважды в месяц или раз в месяц) и статус подачи декларации. Калькулятор пересчитает доход в годовой, найдёт подходящую налоговую ступень (bracket), применит базовый налог плюс предельную ставку к сумме сверх порога и разделит результат обратно на размер удержания с одной зарплаты.

Как работает формула

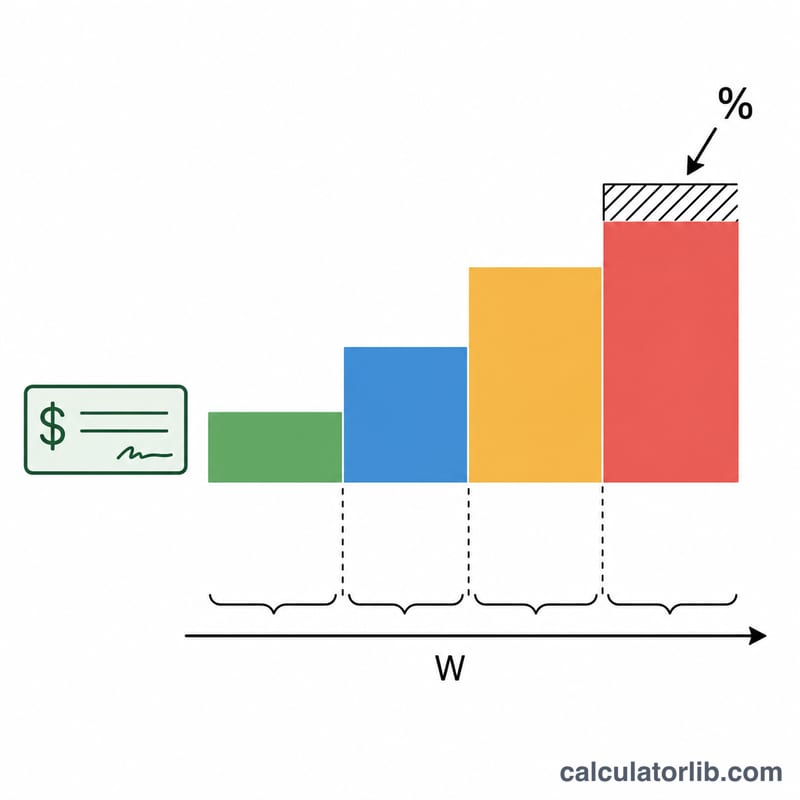

Процентный метод сначала приводит зарплату к годовому значению (зарплата × число выплат в году), а затем облагает её по ступеням. Внутри той ступени, в которую попадает ваш годовой доход, удержание складывается из фиксированного базового налога за всё, что ниже порога ступени, и предельной ставки, применяемой к сумме сверх этого порога: $$\text{ГодовойНалог} = \text{БазовыйНалог} + (\text{ГодоваяЗарплата} - \text{Порог}) \times \text{Ставка}$$ Деление на количество выплат в году даёт сумму, удерживаемую с каждой зарплаты.

Разбор примера

Сотрудник со статусом single получает $2 000 раз в две недели (26 периодов). Годовой доход = $52 000. Эта сумма попадает в 12%-ную ступень для статуса single (порог $19 900, базовый налог $1 240). $$\text{ГодовойНалог} = 1\,240 + (52\,000 - 19\,900) \times 0{,}12 = 1\,240 + 3\,852 = \$5\,092$$ С одной зарплаты = \(5\,092 \div 26 \approx\) $195,85.

Частые вопросы

Это и есть моё точное удержание? Это близкая оценка для простой формы W-4. Иждивенцы, другой доход, вычеты и дополнительные удержания (Шаги 3–4) изменят реальную сумму.

Включён ли сюда FICA? Нет. Social Security (6,2%) и Medicare (1,45%) считаются отдельно от удержания федерального подоходного налога.

За какой год расчёт? По годовым ступеням процентного метода из IRS Pub 15-T за 2026 год.