Что считает этот калькулятор

Этот инструмент рассчитывает подоходный налог с физических лиц для налоговых резидентов Малайзии за налоговый период 2024 года (Year of Assessment 2024, YA2024). Налог в Малайзии администрирует LHDN — Inland Revenue Board, местная налоговая служба. Калькулятор применяет прогрессивную шкалу для резидентов, вычитает положенные вам персональные льготы и учитывает скидку в размере RM400, которая доступна, если налогооблагаемый доход не превышает RM35 000. Расчёт предполагает, что вы являетесь налоговым резидентом Малайзии. Нерезиденты облагаются по фиксированной ставке 30% и в этом калькуляторе не учитываются. Обратите внимание: это правила именно Малайзии, в вашей стране порядок налогообложения и ставки будут другими.

Как пользоваться калькулятором

Укажите ваш совокупный годовой доход, взносы в EPF или другой одобренный фонд (льгота ограничена суммой RM4 000), прочие льготы, на которые вы имеете право (образ жизни, медицина, образование и т. д.), а также ваше семейное положение. Стандартная индивидуальная льгота в размере RM9 000 применяется автоматически; если вы содержите супруга или супругу без собственного дохода, добавляется ещё RM4 000.

Как работает формула

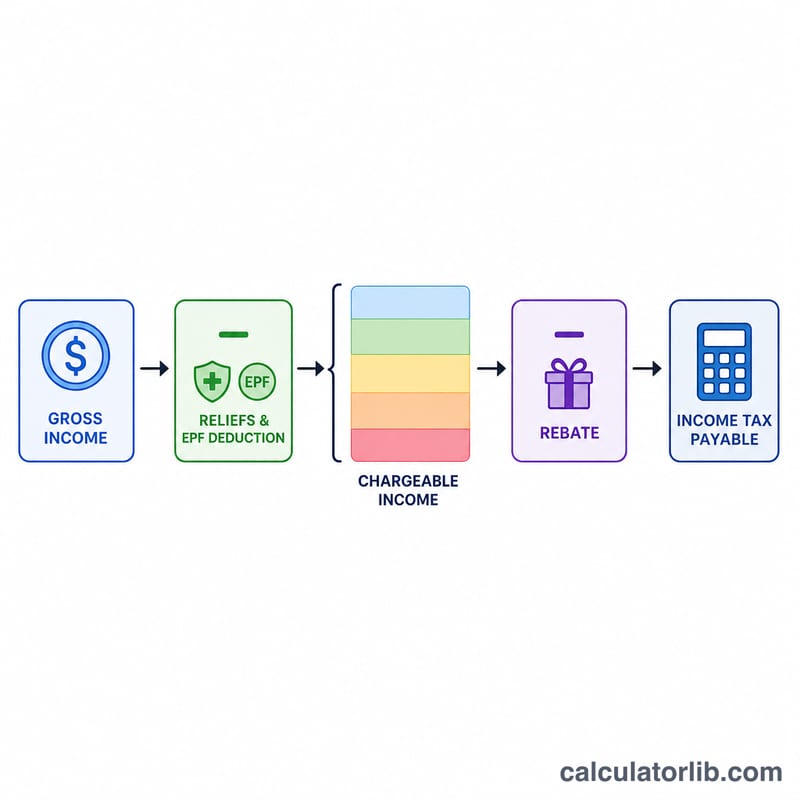

Сначала вычисляется налогооблагаемый доход: годовой доход − сумма всех льгот. Затем к нему прогрессивно применяются ставки YA2024 для резидентов: 0% на первые RM5 000; 1% на следующие RM15 000; 3% на следующие RM15 000; 6% на следующие RM15 000; 11% на следующие RM20 000; 19% на следующие RM30 000; 25% на следующие RM300 000; далее ставки 26%, 28% и 30% на более высокие диапазоны. В конце вычитается скидка RM400 (RM800 для состоящих в браке), если налогооблагаемый доход не превышает RM35 000.

$$\begin{gathered} \text{Tax Payable} = \operatorname{Progressive}(C) - \text{Rebate} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} C &= \text{Income} - 9000 - \min\!\left(\text{EPF},\,4000\right) - \text{Reliefs} \\ \text{Rebate} &= 400 \;\text{ if } C \le 35000 \end{aligned} \right. \end{gathered}$$

Пример расчёта

Одинокий налогоплательщик зарабатывает RM60 000 и вносит RM4 000 в EPF. Льготы = RM9 000 + RM4 000 = RM13 000, поэтому налогооблагаемый доход = RM47 000. Налог = \(0 + (15\,000 \times 1\%) + (15\,000 \times 3\%) + (12\,000 \times 6\%) = 150 + 450 + 720 = \text{RM}1\,320\). Налогооблагаемый доход превышает RM35 000, поэтому скидка не применяется — к уплате RM1 320.

Частые вопросы

Действительно ли льгота по EPF ограничена? Да — суммарная льгота по EPF и страхованию жизни ограничена RM4 000 на YA2024.

Кому положена скидка RM400? Резидентам, у которых налогооблагаемый доход составляет RM35 000 или меньше; супруг или супруга без собственного дохода добавляет ещё RM400.

Это официальная сумма? Нет. Это оценка для планирования — всегда уточняйте данные в LHDN или у налогового консультанта.