Bu Hesaplama Aracı Ne İşe Yarar?

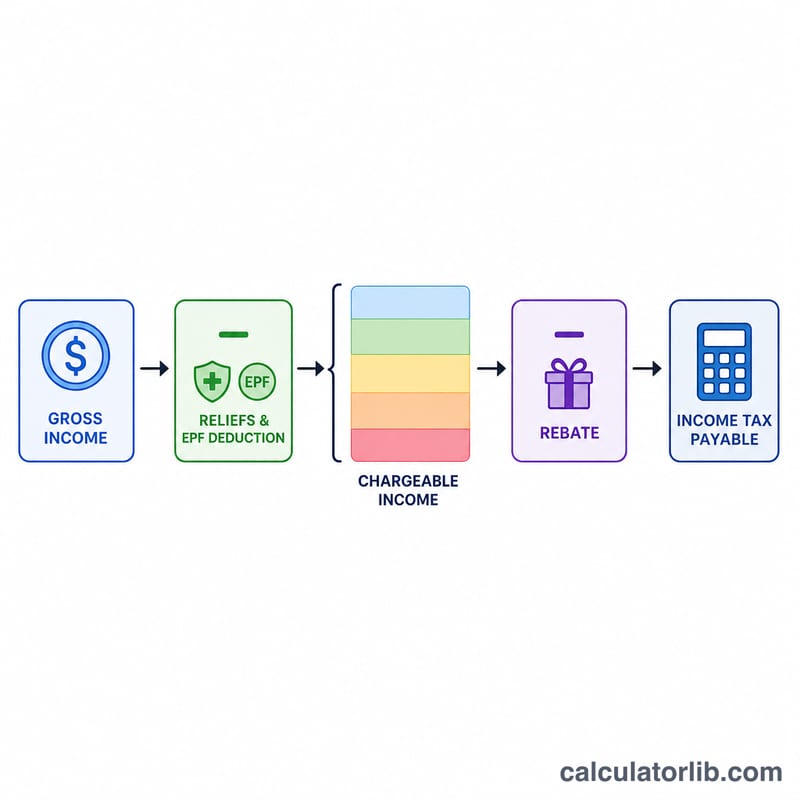

Bu araç, Malezya'da vergi mukimi sayılan kişilerin 2024 Değerlendirme Yılı (YA2024) için kişisel gelir vergisini tahmini olarak hesaplar. Vergi, LHDN (Malezya İç Gelir İdaresi) tarafından tahsil edilir. Araç, mukimlere uygulanan artan oranlı vergi dilimlerini kullanır, kişisel indirimlerinizi düşer ve vergiye tabi gelir RM35.000'i aşmadığında geçerli olan RM400'lük vergi iadesini uygular. Vergi mukimi olduğunuz varsayılır; mukim olmayanlar sabit %30 oranında vergilendirilir ve bu aracın kapsamı dışındadır. Not: Bu hesaplama Malezya vergi sistemine özeldir; Türkiye'de gelir vergisi GİB tarafından farklı dilim ve kurallarla uygulanır.

Nasıl Kullanılır?

Toplam yıllık gelirinizi, EPF veya onaylı fon katkı paylarınızı (indirim üst sınırı RM4.000), hak kazandığınız diğer indirimleri (yaşam tarzı, sağlık, eğitim vb.) ve medeni durumunuzu girin. Varsayılan olarak RM9.000'lik bireysel indirim otomatik uygulanır; geliri olmayan bir eşe bakıyorsanız buna ek olarak RM4.000 indirim eklenir.

Formül Nasıl İşliyor?

Önce vergiye tabi gelir = yıllık gelir − toplam indirimler şeklinde bulunur. Ardından YA2024 mukim dilimleri kademeli olarak uygulanır: ilk RM5.000 için %0; sonraki RM15.000 için %1; sonraki RM15.000 için %3; sonraki RM15.000 için %6; sonraki RM20.000 için %11; sonraki RM30.000 için %19; sonraki RM300.000 için %25; daha yüksek dilimlerde sırasıyla %26, %28 ve %30. Son olarak, vergiye tabi gelir RM35.000'i aşmıyorsa RM400'lük (evliyseniz RM800) iade düşülür.

$$\text{Tax Payable} = \operatorname{Progressive}(C) - \text{Rebate}$$ $$\text{where}\quad \left\{ \begin{aligned} C &= \text{Income} - 9000 - \min\!\left(\text{EPF},\,4000\right) - \text{Reliefs} \\ \text{Rebate} &= 400 \;\text{ if } C \le 35000 \end{aligned} \right.$$

Örnek Hesaplama

Bekâr bir mükellef RM60.000 kazanıyor ve RM4.000 EPF katkısı var. İndirimler = RM9.000 + RM4.000 = RM13.000, dolayısıyla vergiye tabi gelir = RM47.000. Vergi = 0 + (15.000×%1) + (15.000×%3) + (12.000×%6) = 150 + 450 + 720 = RM1.320. Vergiye tabi gelir RM35.000'i aştığı için iade uygulanmaz — ödenecek vergi RM1.320'dir.

$$\text{İndirimler} = 9000 + 4000 = 13000$$ $$\text{Vergiye tabi gelir} = 47000$$ $$\text{Vergi} = 0 + (15000 \times 1\%) + (15000 \times 3\%) + (12000 \times 6\%) = 150 + 450 + 720 = 1320$$

Sıkça Sorulan Sorular

EPF indiriminin gerçekten bir üst sınırı var mı? Evet — EPF ile hayat sigortası indirimi birlikte YA2024 için en fazla RM4.000 ile sınırlıdır.

RM400'lük iadeyi kimler alır? Vergiye tabi geliri RM35.000 veya daha az olan mukimler; geliri olmayan bir eş için ek RM400 daha eklenir.

Bu resmi bir rakam mı? Hayır. Planlama yapmanız için yalnızca bir tahmindir — kesin bilgi için her zaman LHDN'ye veya bir vergi uzmanına danışın.