Bu Hesaplama Aracı Ne İşe Yarar?

Çoğu kredi aracı kredi tutarından yola çıkarak aylık taksiti hesaplar. Bu araç ise tam tersini yapar: Rahatça ödeyebileceğiniz aylık taksiti, faiz oranını ve vadeyi girersiniz; araç da bu bütçeye uyan en yüksek kredi tutarını (anaparayı) söyler. Araba, konut ya da ihtiyaç kredisi ararken her ay ne kadar ödeyebileceğinizi tam olarak biliyorsanız tam size göre.

Nasıl Kullanılır?

Ödemek istediğiniz aylık taksiti, kredi verenin sunduğu yıllık faiz oranını (APR) ve kredinin vadesini ay cinsinden (örneğin 5 yıllık bir kredi için 60 ay) girin. Araç size finanse edebileceğiniz kredi tutarını, vade boyunca yapacağınız tüm ödemelerin toplamını ve ödeyeceğiniz toplam faizi verir.

Formül Açıklaması

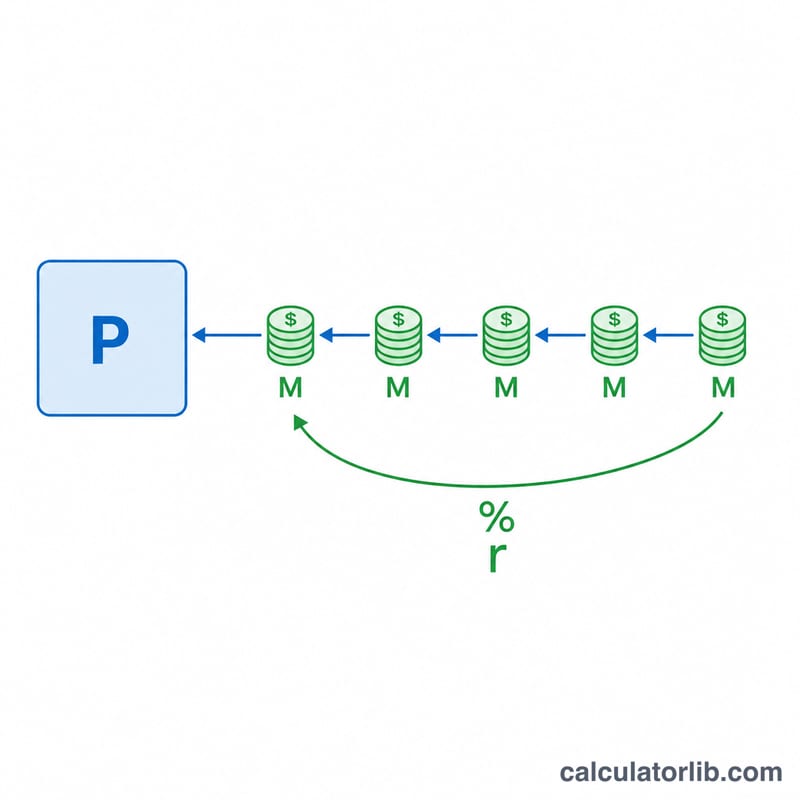

Kredi tutarı, bir anüitenin (düzenli ödemelerin) bugünkü değeridir: $$P = M \times \frac{1 - (1+r)^{-n}}{r}$$ Burada M aylık taksit, r aylık faiz oranı (APR ÷ 12 ÷ 100) ve n ay sayısıdır. Faiz oranı sıfır olduğunda formül \(P = M \times n\) şeklinde sadeleşir, çünkü herhangi bir faiz maliyeti yoktur.

Örnek Hesaplama

Diyelim ki %6 yıllık faizle 60 ay boyunca ayda 500 $ ödeyebiliyorsunuz. Aylık faiz oranı \(r = 6 \div 12 \div 100 = 0{,}005\) olur. Buna göre $$P = 500 \times \frac{1 - 1{,}005^{-60}}{0{,}005} \approx 25.862{,}78 \text{ \$}$$ çıkar. Toplamda \(500 \times 60 = 30.000\text{ \$}\) ödersiniz; bunun yaklaşık 4.137,22 $'ı faizdir.

Sık Sorulan Sorular

Daha yüksek faiz daha fazla kredi çekmemi sağlar mı? Hayır. Aynı taksit için daha yüksek faiz, her ödemenin daha büyük bölümünün faize gitmesi demektir; dolayısıyla çekebileceğiniz anapara azalır.

Faiz %0 ise ne olur? Bu durumda kredi tutarı, taksitinizin ay sayısıyla çarpımına eşittir.

Bu kesin bir sonuç mu? Hayır, tahmini bir sonuçtur. Sabit taksit ve sabit faiz oranı varsayar; gerçek taksitinize eklenebilecek masraf, vergi veya sigorta gibi kalemleri hesaba katmaz. Türkiye'de KKDF, BSMV ve dosya masrafı gibi ek maliyetler bankaya göre değişebilir; bu nedenle sonucu yalnızca bir başlangıç tahmini olarak değerlendirin.