Bu Hesaplayıcı Ne İşe Yarar?

APR'den Aylık Taksit Hesaplayıcı; taşıt kredisi, ihtiyaç kredisi veya konut kredisi gibi taksitle ödenen kredilerde sabit aylık ödeme tutarını hesaplar. Kredi tutarını, yıllık yüzde oranını (APR) ve ay cinsinden vadeyi girin; size aylık taksit tutarını, kredinin tamamı boyunca ödeyeceğiniz toplam tutarı ve toplam faizi göstersin. Not: "APR" daha çok ABD ve İngiltere'deki yıllık oran kavramıdır; Türkiye'de kredilerde genellikle aylık faiz oranı kullanılır; bu araçta yıllık oranı (APR) girmeniz gerekir.

Nasıl Kullanılır?

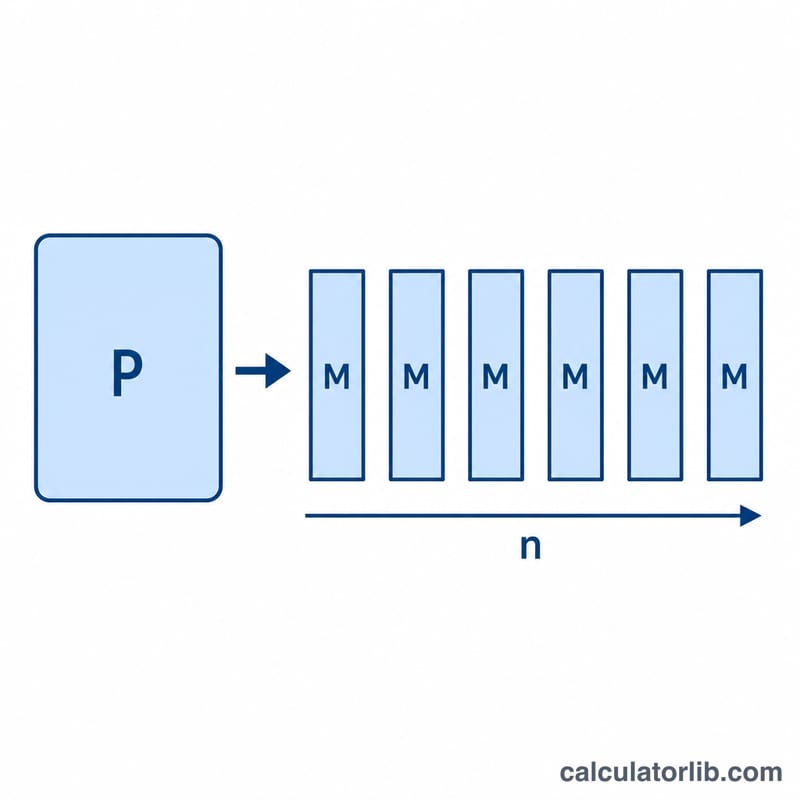

Üç değeri girin: kredi tutarı (çektiğiniz anapara), yıllık yüzde olarak APR (örneğin %6,5 için 6.5) ve ay cinsinden vade (örneğin beş yıllık kredi için 60). Hesaplayıcı APR'yi aylık orana çevirir ve standart amortisman formülünü uygular.

Formülün Açıklaması

Aylık taksit şu formülle bulunur: $$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ Burada \(P\) kredi tutarı, \(r\) aylık faiz oranı (\(\text{APR} \div 1200\)) ve \(n\) toplam aylık ödeme sayısıdır. APR'yi 1200'e bölmek, yıllık yüzde oranını aylık ondalık orana dönüştürür. Oran %0 olduğunda taksit, anaparanın ay sayısına bölünmesinden ibarettir.

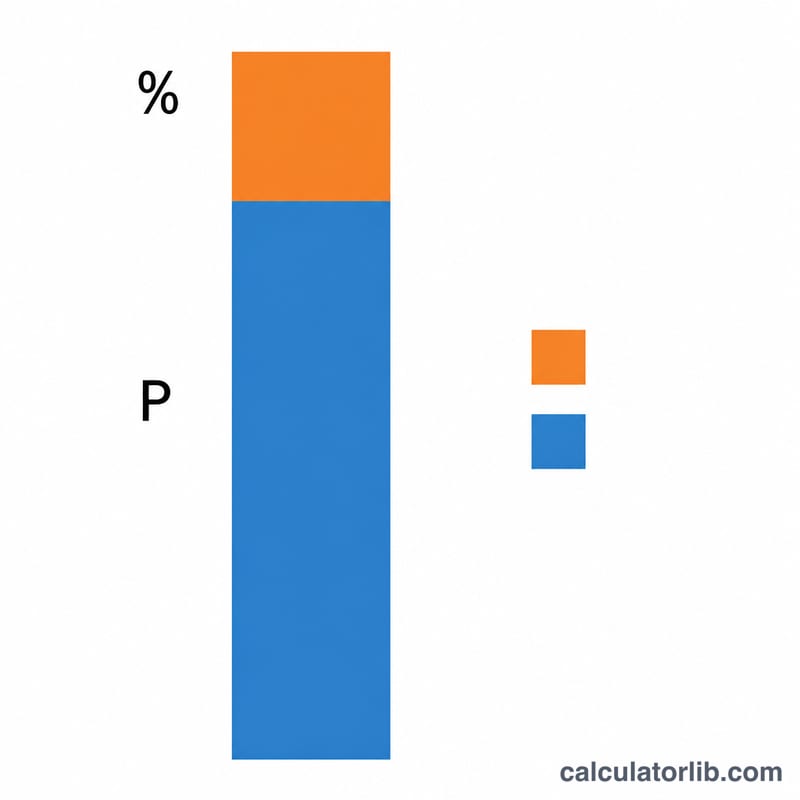

Örnek Hesaplama

20.000 $ tutarında bir krediyi %6,5 APR ile 60 ay vadeyle çektiğinizi düşünelim. Aylık oran \(r = 6{,}5 / 1200 = 0{,}00541667\) olur. \((1 + r)\) ifadesinin 60. kuvveti yaklaşık \(1{,}38335\)'tir. Taksit ise $$20000 \times \frac{0{,}00541667 \times 1{,}38335}{1{,}38335 - 1} \approx 391{,}32 \text{ \$}$$ ayda 391,32 $ çıkar. Toplam ödeme yaklaşık 23.479 $'dır; bunun yaklaşık 3.479 $'lık kısmı faizdir.

Sık Sorulan Sorular

APR ile faiz oranı aynı şey mi? Bu hesaplamada APR'yi, aylık bileşik faizle işleyen nominal yıllık oran olarak ele alıyoruz. Gerçek bir APR çeşitli masrafları da içerebilir; bu nedenle asıl maliyetiniz biraz daha yüksek olabilir.

Ya vadem yıl cinsindense? Girmeden önce yıl sayısını 12 ile çarparak aya çevirin.

%0 kampanyalı oranı destekliyor mu? Evet. APR olarak 0 girerseniz taksit, kredi tutarının aylara eşit olarak bölünmesiyle hesaplanır.