यह कैलकुलेटर क्या करता है

APR से मासिक किस्त कैलकुलेटर किसी भी एमॉर्टाइज़िंग लोन — जैसे कार लोन, पर्सनल लोन या होम लोन — की तय मासिक किस्त (EMI) निकालता है। बस लोन की राशि, सालाना प्रतिशत दर (APR) और अवधि (महीनों में) डालें, और यह आपकी मासिक किस्त के साथ-साथ लोन की पूरी अवधि में कुल भुगतान और कुल ब्याज भी बता देता है।

इसका इस्तेमाल कैसे करें

तीन वैल्यू भरें: लोन राशि (वह मूलधन जो आप उधार ले रहे हैं), APR सालाना प्रतिशत के रूप में (जैसे 6.5% के लिए 6.5 लिखें), और अवधि महीनों में (जैसे पाँच साल के लोन के लिए 60)। कैलकुलेटर APR को मासिक दर में बदलता है और स्टैंडर्ड एमॉर्टाइज़ेशन फॉर्मूला लगाता है।

फॉर्मूला समझें

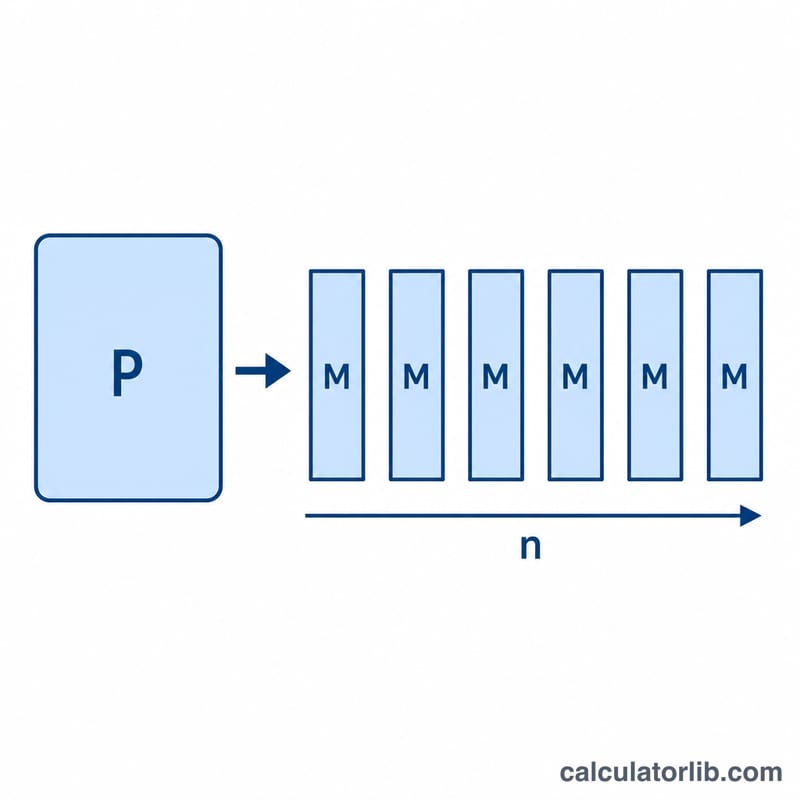

मासिक किस्त इस तरह निकलती है: $$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ जहाँ \(P\) लोन की राशि है, \(r\) मासिक ब्याज दर है (\(\text{APR} \div 1200\)), और \(n\) कुल मासिक किस्तों की संख्या है। APR को 1200 से भाग देने पर सालाना प्रतिशत दर मासिक दशमलव दर में बदल जाती है। अगर दर 0% हो, तो किस्त बस मूलधन को महीनों की संख्या से भाग देकर मिल जाती है।

उदाहरण से समझें

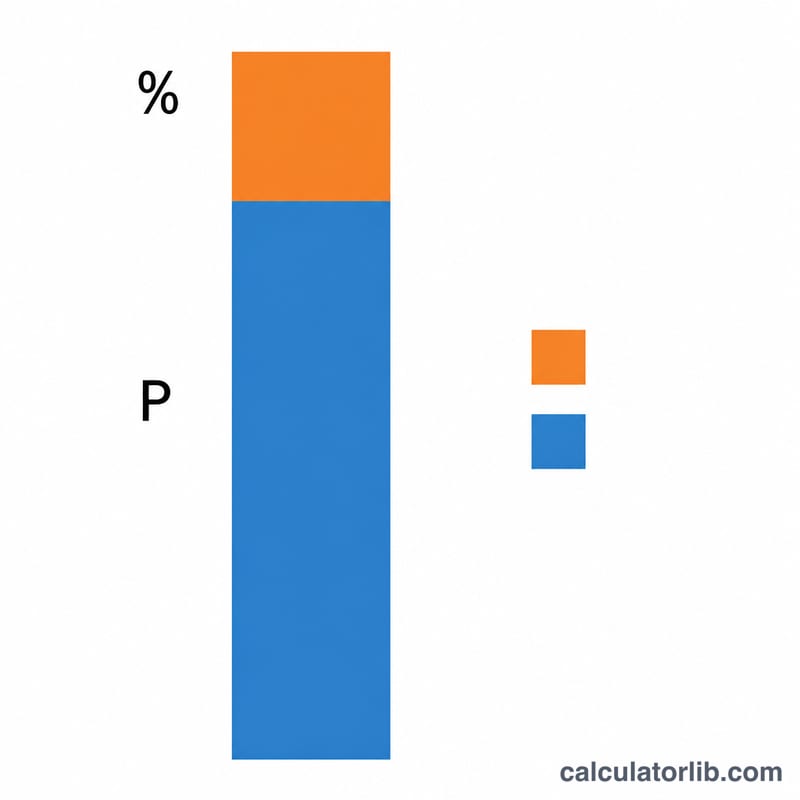

मान लीजिए आपने 6.5% APR पर 60 महीनों के लिए $20,000 का लोन लिया। मासिक दर होगी \(r = 6.5 / 1200 = 0.00541667\)। (1 + r) को 60वीं घात तक बढ़ाने पर लगभग 1.38335 आता है। तब किस्त होगी \(20000 \times (0.00541667 \times 1.38335) / (1.38335 - 1) \approx\) $391.32 प्रति माह। कुल भुगतान करीब $23,479 होगा, जिसमें से लगभग $3,479 ब्याज है।

अक्सर पूछे जाने वाले सवाल

क्या APR और ब्याज दर एक ही चीज़ हैं? इस गणना में हम APR को नॉमिनल सालाना दर मानते हैं जो हर महीने कंपाउंड होती है। असली APR में फीस भी शामिल हो सकती है, इसलिए आपकी वास्तविक लागत थोड़ी ज़्यादा हो सकती है।

अगर मेरी अवधि सालों में हो तो? सालों की संख्या को 12 से गुणा करके महीनों में बदल लें, फिर वही वैल्यू डालें।

क्या यह 0% प्रमोशनल रेट संभालता है? हाँ। अगर आप APR में 0 डालते हैं, तो किस्त बस लोन की राशि को महीनों में बराबर बाँटकर निकल आती है।