ماذا تفعل هذه الحاسبة

تحسب حاسبة القسط الشهري من معدل النسبة السنوية القسط الشهري الثابت لأي قرض قابل للإطفاء، مثل قرض السيارة أو القرض الشخصي أو التمويل العقاري. أدخل مبلغ القرض، ومعدل النسبة السنوية (APR)، والمدة بالأشهر، لتحصل على قيمة القسط الشهري إضافة إلى إجمالي المبلغ الذي ستدفعه ومجمل الفوائد طوال فترة سداد القرض.

كيفية الاستخدام

أدخل ثلاث قيم: مبلغ القرض (أصل المبلغ المقترض)، ومعدل النسبة السنوية (APR) كنسبة مئوية سنوية (مثلًا 6.5 لتعني 6.5%)، والمدة بالأشهر (مثلًا 60 لقرض مدته خمس سنوات). تحوّل الحاسبة معدل النسبة السنوية إلى معدل شهري، ثم تطبّق معادلة الإطفاء القياسية.

شرح المعادلة

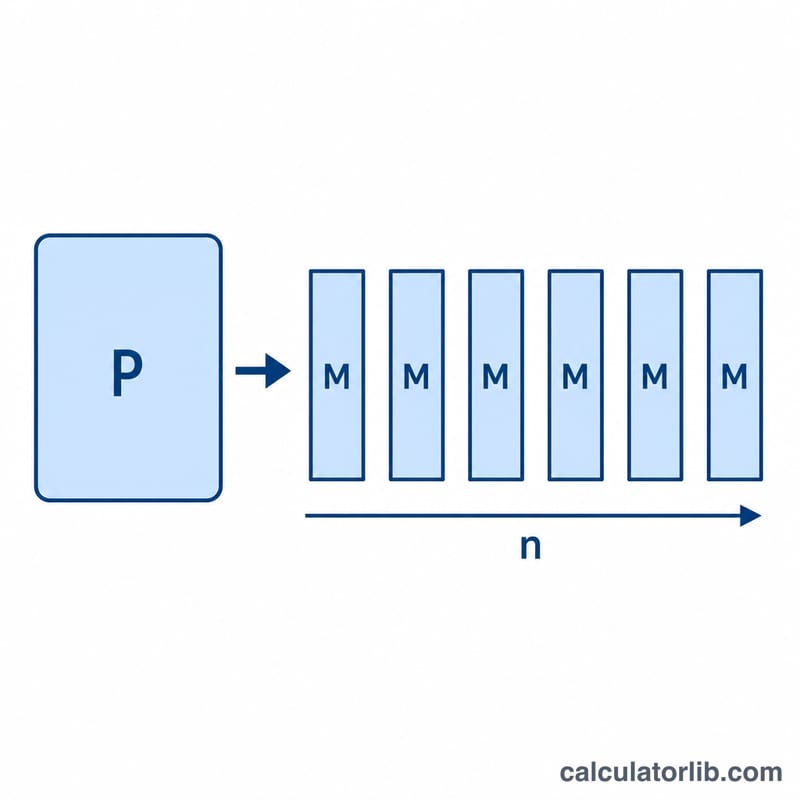

يُحسب القسط الشهري وفق العلاقة $$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ حيث \(P\) هو مبلغ القرض، و\(r\) هو معدل الفائدة الشهري (\(\text{APR} \div 1200\))، و\(n\) هو عدد الأقساط الشهرية. وقسمة معدل النسبة السنوية على 1200 تحوّل النسبة المئوية السنوية إلى معدل عشري شهري. وعندما يكون المعدل 0%، يصبح القسط ببساطة قيمة أصل القرض مقسومة على عدد الأشهر.

مثال تطبيقي

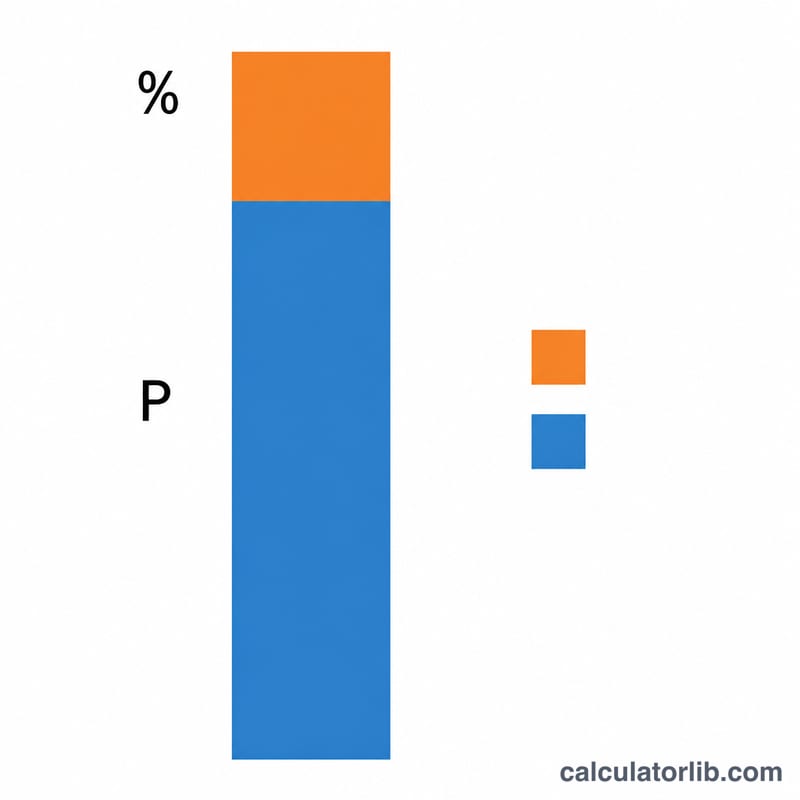

لنفترض أنك اقترضت 20,000 دولار بمعدل نسبة سنوية 6.5% على مدى 60 شهرًا. يكون المعدل الشهري \(r = 6.5 / 1200 = 0.00541667\). ورفع \((1 + r)\) للأس 60 يعطي نحو 1.38335. وبذلك يكون القسط: $$20000 \times \frac{0.00541667 \times 1.38335}{1.38335 - 1} \approx 391.32$$ 391.32 دولار شهريًا. ويبلغ إجمالي المدفوع نحو 23,479 دولارًا، منها قرابة 3,479 دولارًا فوائد.

الأسئلة الشائعة

هل معدل النسبة السنوية (APR) هو نفسه معدل الفائدة؟ في هذه الحاسبة نتعامل مع معدل النسبة السنوية باعتباره المعدل السنوي الاسمي المركَّب شهريًا. أما معدل النسبة السنوية الفعلي فقد يتضمن رسومًا إضافية، لذا قد تكون تكلفتك الحقيقية أعلى قليلًا.

ماذا لو كانت مدة قرضي بالسنوات؟ اضرب عدد السنوات في 12 للحصول على عدد الأشهر قبل إدخالها.

هل تتعامل الحاسبة مع العروض الترويجية بمعدل 0%؟ نعم. إذا أدخلت 0 لمعدل النسبة السنوية، يكون القسط هو مبلغ القرض موزّعًا بالتساوي على عدد الأشهر.