ماذا تفعل هذه الحاسبة

تحوّل حاسبة القسط الشهري معدل النسبة السنوية (APR) المعلن للقرض إلى المبلغ الثابت الفعلي الذي ستدفعه كل شهر. ما عليك سوى إدخال مبلغ القرض ومعدل النسبة السنوية (APR) ومدة السداد بالأشهر، لتعرض لك الحاسبة القسط الشهري إلى جانب إجمالي المدفوعات وإجمالي تكلفة الفوائد على مدى عمر القرض بالكامل. وتعمل الحاسبة مع أي قرض بنظام التقسيط المتناقص (الإطفاء) مثل قروض السيارات والقروض الشخصية والقروض العقارية ذات الفائدة الثابتة.

طريقة الاستخدام

أدخل ثلاث قيم: مبلغ القرض الذي تنوي اقتراضه، ومعدل النسبة السنوية (APR) الذي يحدده المُقرض كنسبة مئوية، ومدة السداد بالأشهر (على سبيل المثال، قرض مدته 5 سنوات يساوي 60 شهرًا). تفترض الحاسبة احتساب الفائدة شهريًا مع تساوي الأقساط، وهو ما يتوافق مع طريقة تنظيم معظم قروض الأفراد.

شرح المعادلة

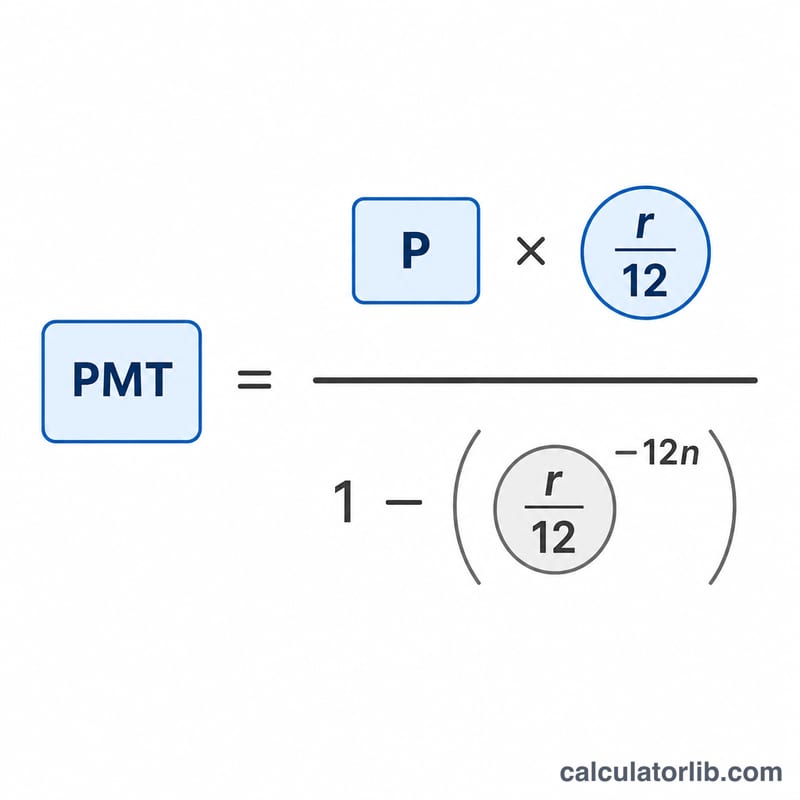

يُحتسب القسط باستخدام معادلة الإطفاء القياسية:

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$

حيث \(P\) هو أصل القرض، و\(r\) هو معدل النسبة السنوية مكتوبًا في صيغة عشرية (\(6\% = 0.06\))، و\(n\) هو عدد الأقساط الشهرية. وعند قسمة معدل النسبة السنوية على 12 نحصل على المعدل الشهري الدوري. أما إذا كان المعدل صفرًا، فيكون القسط ببساطة هو أصل القرض مقسومًا على عدد الأشهر.

مثال تطبيقي

لنفترض أنك اقترضت 20,000 دولار بمعدل نسبة سنوية 6% على مدى 60 شهرًا. يكون المعدل الشهري \(0.06 \div 12 = 0.005\). ويُحسب القسط هكذا: $$20000 \times 0.005 \div (1 - 1.005^{-60}) \approx 386.66$$ دولارًا شهريًا. وعلى مدى 60 شهرًا ستدفع نحو 23,199.36 دولارًا إجماليًا، منها نحو 3,199.36 دولارًا فوائد.

الدفع الشهري عبر سيناريوهات القروض

تطبق الجداول أدناه صيغة الإطفاء بدفعة ثابتة \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \) حيث \( r \) هو المعدل الشهري (معدل الفائدة السنوية ÷ 1200) و\( n \) هو المدة بالأشهر. مجموع المدفوعات هو \( M \times n \)؛ إجمالي الفائدة هو ذلك المجموع ناقص أصل القرض.

20,000 دولار بمعدل فائدة سنوية 6% — مع اختلاف المدة

| المدة | الدفعة الشهرية | مجموع المدفوعات | إجمالي الفائدة |

|---|---|---|---|

| 36 شهراً | 608.44 دولار | 21,903.84 دولار | 1,903.84 دولار |

| 60 شهراً | 386.66 دولار | 23,199.60 دولار | 3,199.60 دولار |

| 72 شهراً | 331.46 دولار | 23,865.12 دولار | 3,865.12 دولار |

20,000 دولار على مدى 60 شهراً — مع اختلاف معدل الفائدة السنوية

| معدل الفائدة السنوية | الدفعة الشهرية | مجموع المدفوعات | إجمالي الفائدة |

|---|---|---|---|

| 4% | 368.33 دولار | 22,099.80 دولار | 2,099.80 دولار |

| 6% | 386.66 دولار | 23,199.60 دولار | 3,199.60 دولار |

| 8% | 405.53 دولار | 24,331.80 دولار | 4,331.80 دولار |

يبرز نمطان واضحان: تمديد نفس القرض من 36 إلى 72 شهراً يقلل الدفعة الشهرية بمقدار النصف تقريباً لكنه يضاعف الفائدة المدفوعة تقريباً، وكل ارتفاع بمقدار نقطتي نسبة مئوية في معدل الفائدة السنوية عند مدة محددة يضيف حوالي 1,100 دولار من الفائدة الإجمالية على رصيد بقيمة 20,000 دولار.

تفسير النتيجة

الدفعة الشهرية (M) هي المبلغ الثابت الذي تدفعه كل شهر طوال حياة القرض. لأنها ثابتة، فإن نفس القيمة تغطي الفائدة وأصل القرض في كل قسط — فقط النسبة بين الاثنين تتغير بمرور الوقت.

مجموع المدفوعات هو ببساطة الدفعة الشهرية مضروبة بعدد الأشهر (\( M \times n \)). وهو يمثل المبلغ الكامل للمال الذي سيغادر جيبك إذا احتفظت بالقرض حتى انتهائه ولم تقم بأي دفعات إضافية.

إجمالي الفائدة هو مجموع المدفوعات ناقص مبلغ القرض الأصلي: إنها التكلفة الحقيقية للاقتراض، بالإضافة إلى سداد ما تلقيته.

المدد الأطول تقلل الدفعة لكنها تزيد الفائدة الإجمالية. مدة أطول توزع أصل القرض على عدد أكثر من الأقساط، لذا فإن كل دفعة أصغر — لكنك تدفع أيضاً فائدة على الرصيد المتبقي لعدد أكثر من الأشهر، لذا تنمو الفائدة التراكمية. يوجد مقايضة مباشرة بين القدرة على التحمل الشهرية والتكلفة مدى الحياة.

يتم التعامل مع معدل الفائدة السنوية هنا كمعدل سنوي اسمي مركب شهرياً. يقوم الآلة الحاسبة بتحويله إلى معدل دوري شهري بالقسمة على 12 (\( r = \text{معدل الفائدة السنوية}/1200 \) عندما يتم إدخال معدل الفائدة السنوية كنسبة مئوية). لأن الفائدة يتم تطبيقها شهرياً، فإن المعدل السنوي الفعلي (العائد السنوي الفعلي) يكون أعلى قليلاً من معدل الفائدة السنوية المذكور؛ إذا كنت تريد هذا الرقم، فإن تحويل معدل الفائدة السنوية إلى العائد السنوي الفعلي يظهر الفرق.

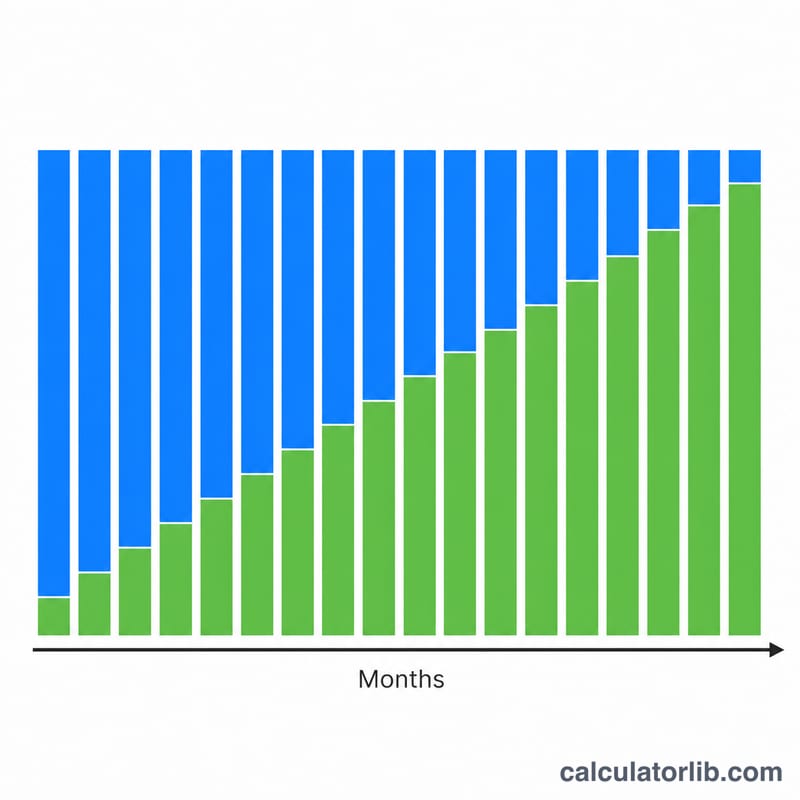

إطفاء الدفعة الثابتة يعني أن الدفعات المبكرة في الغالب فائدة. يتم احتساب الفائدة كل شهر على الرصيد المتبقي، وهو في أعلى مستوياته في البداية. لذا في الأقساط المبكرة يذهب جزء كبير من الدفعة الثابتة إلى الفائدة وقليل فقط يقلل أصل القرض؛ مع انخفاض الرصيد، ينخفض جزء الفائدة وينخفض المزيد من كل دفعة من أصل القرض. جدول الإطفاء يظهر هذا التحول شهراً بعد شهر.

المصطلحات الأساسية المحددة

- أصل القرض (P)

- المبلغ الأصلي المقترض — مبلغ القرض قبل إضافة أي فائدة. وهو الأساس الذي يتم احتساب الفائدة عليه.

- معدل الفائدة السنوية (APR)

- معدل الفائدة السنوي المعلن على القرض، معبراً عنه كنسبة مئوية. في هذه الآلة الحاسبة، وهو المعدل الاسمي المستخدم لاشتقاق المعدل الشهري.

- المعدل الاسمي مقابل الفعلي

- المعدل الاسمي هو المعدل السنوي المقتبس الذي يتجاهل المركب خلال السنة. المعدل الفعلي (العائد السنوي الفعلي) يعكس تأثير المركب في كل فترة وبالتالي يكون أعلى قليلاً من المعدل الاسمي عندما يتم مركب الفائدة شهرياً.

- المعدل الدوري الشهري (r)

- معدل الفائدة المطبق على الرصيد كل شهر، والذي يتم العثور عليه بقسمة المعدل السنوي على 12: \( r = \text{معدل الفائدة السنوية}/1200 \) عندما يكون معدل الفائدة السنوية بنسبة مئوية (أو معدل الفائدة السنوية/12 في صيغة عشرية).

- المدة (n)

- العدد الكلي للمدفوعات الشهرية على مدى حياة القرض — على سبيل المثال، القرض لمدة 5 سنوات له \( n = 60 \).

- الإطفاء

- عملية سداد القرض من خلال دفعات دورية متساوية، حيث تغطي كل دفعة الفائدة المستحقة بالإضافة إلى جزء من أصل القرض، مما يقلل الرصيد تدريجياً إلى صفر في الدفعة الأخيرة.

- مجموع المدفوعات

- مجموع كل دفعة مجدولة على مدى المدة، تساوي الدفعة الشهرية مضروبة بعدد الأشهر (\( M \times n \)).

- إجمالي الفائدة

- التكلفة الإجمالية للاقتراض: مجموع المدفوعات ناقص أصل القرض (\( M \times n - P \)).

الأسئلة الشائعة

هل معدل النسبة السنوية (APR) هو نفسه سعر الفائدة؟ ليس دائمًا. فقد يشمل معدل النسبة السنوية بعض الرسوم، لكن هذه الأداة تتعامل معه باعتباره المعدل السنوي الاسمي الذي تُحتسب فائدته شهريًا، وهو المعيار المتبع في قروض التقسيط.

ماذا لو أدخلت معدل نسبة سنوية 0%؟ تكتفي الحاسبة بقسمة مبلغ القرض على عدد الأشهر، لأنه لا توجد فوائد في هذه الحالة.

هل تشمل النتيجة الضرائب أو التأمين؟ لا. فهي تحتسب أصل القرض والفائدة فقط. أما البنود الإضافية مثل الضريبة العقارية أو التأمين فينبغي إضافتها بشكل منفصل.