這個計算機能幫你做什麼

APR 月付金計算機會把貸款廣告上標示的年百分率(APR),換算成你每個月實際要繳的固定金額。只要輸入貸款金額、年百分率(APR)以及還款月數,就能得出每月應繳金額,並同時顯示整筆貸款期間的總還款額與總利息成本。它適用於各種採本息平均攤還的標準貸款,例如車貸、個人信貸與固定利率房貸。

使用方式

請輸入三個數值:你要借的貸款金額、放款方報出的APR(以百分比表示),以及以月為單位的還款期數(例如 5 年期貸款即為 60 個月)。本計算機採每月複利與等額攤還的方式試算,與多數消費性貸款的計息結構一致。

公式說明

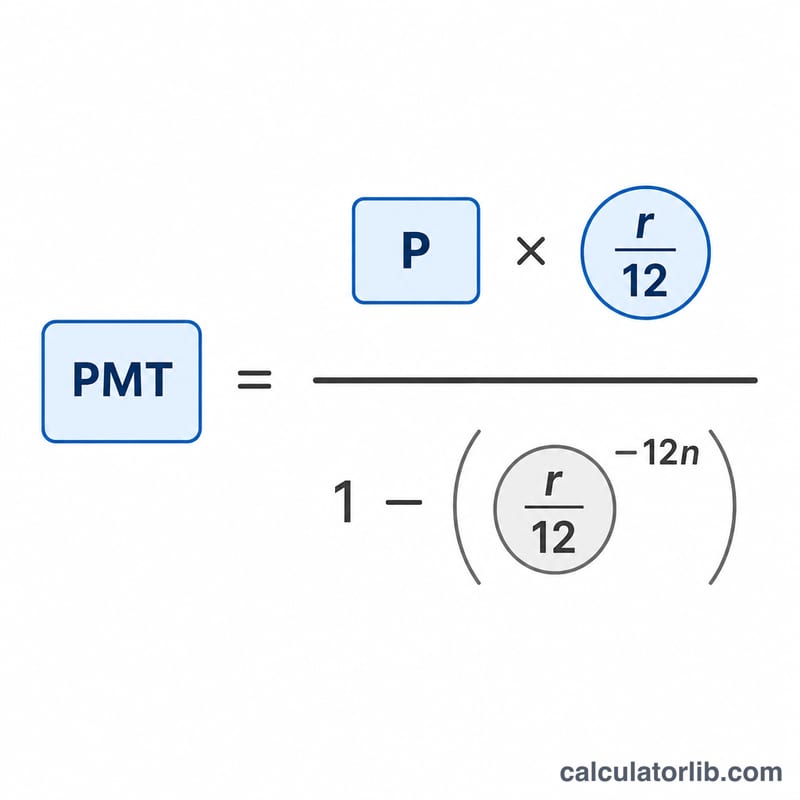

月付金是以標準的攤還公式計算:

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$其中 \(P\) 為本金,\(r\) 為以小數表示的 APR(6% = 0.06),\(n\) 則為總還款月數。將 APR 除以 12 即可得到每月利率。若利率為零,月付金就單純等於本金除以還款月數。

實際範例

假設借款 $20,000,APR 為 6%,分 60 個月攤還。每月利率為 \(0.06 / 12 = 0.005\)。月付金即為 $$20000 \times \frac{0.005}{1 - 1.005^{-60}} \approx 386.66$$ 每月 $386.66。整個 60 個月下來,總共約繳 $23,199.36,其中約 $3,199.36 為利息。

各種貸款情景下的月度還款額

下表應用固定還款攤銷公式 \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \),其中 \( r \) 是月利率(年利率 ÷ 1200),\( n \) 是貸款期限(以月計)。總還款額為 \( M \times n \);總利息為總還款額減去本金。

$20,000,年利率6%——改變貸款期限

| 期限 | 月度還款額 | 總還款額 | 總利息 |

|---|---|---|---|

| 36個月 | $608.44 | $21,903.84 | $1,903.84 |

| 60個月 | $386.66 | $23,199.60 | $3,199.60 |

| 72個月 | $331.46 | $23,865.12 | $3,865.12 |

$20,000在60個月期限內——改變年利率

| 年利率 | 月度還款額 | 總還款額 | 總利息 |

|---|---|---|---|

| 4% | $368.33 | $22,099.80 | $2,099.80 |

| 6% | $386.66 | $23,199.60 | $3,199.60 |

| 8% | $405.53 | $24,331.80 | $4,331.80 |

有兩個明顯的模式:將同一筆貸款的期限從36個月延長至72個月會將月度還款額降低近50%,但所支付的利息大約翻倍,在固定期限條件下,每上升2個百分點的年利率會在$20,000的貸款餘額上增加約$1,100的總利息。

理解您的結果

月度還款額(M)是您在貸款期間每個月支付的固定金額。由於它是固定的,同樣的美元金額在每一期付款中既包括利息也包括本金——只有兩者的比例隨著時間而變化。

總還款額只是月度還款額乘以月份數(\( M \times n \))。它代表如果您保留該貸款至期滿並且不進行額外付款,您口袋中將支付的全部金額。

總利息是總還款額減去原始貸款金額:它是借款的真實成本,超過您所獲得的本金償還部分。

期限更長會降低月度還款額,但會增加總利息。較長的期限將本金分散到更多期數中,因此每次付款更小——但您也需要在更多月份內為未償餘額支付利息,因此累計利息增加。在月度還款可承受性和終身總成本之間存在直接的權衡。

年利率在此處被視為名義年利率,按月複利。計算器通過除以12將其轉換為週期性月利率(當年利率按百分比輸入時,\( r = \text{年利率}/1200 \))。由於利息按月計算,有效年利率(年百分比收益率)略高於規定的年利率;如果您想要該數字,年利率轉有效年利率轉換會顯示兩者之間的差異。

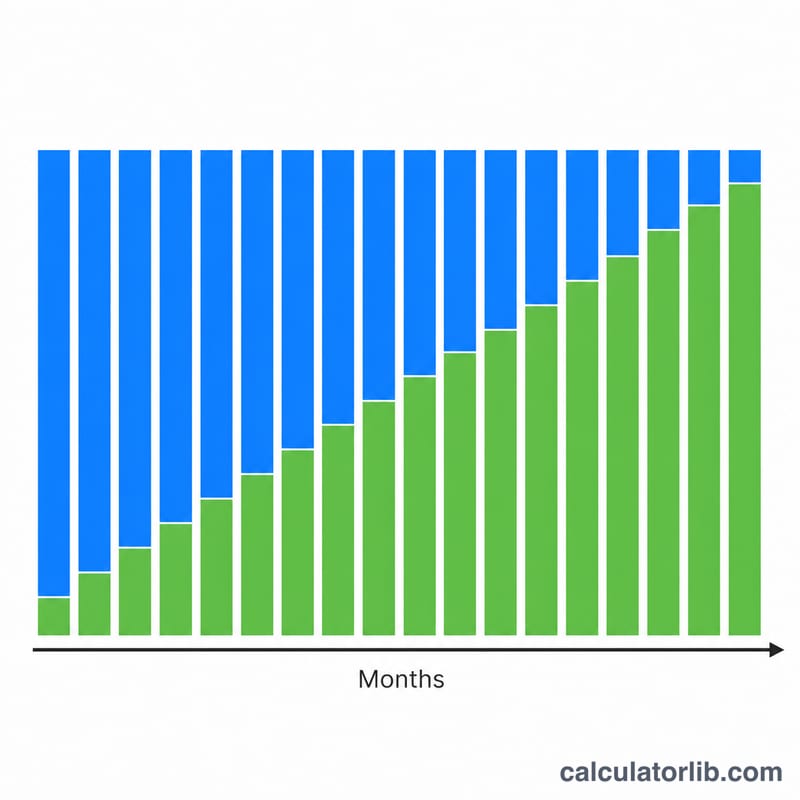

固定還款攤銷意味著早期付款主要用於利息。每個月的利息根據剩餘餘額計算,而這個餘額在開始時最高。因此,在早期分期付款中,固定付款的很大一部分用於利息,只有很少部分減少本金;隨著餘額下降,利息部分縮小,每次付款中越來越多的部分用於償還本金。攤銷時間表會逐月顯示這種轉變。

關鍵術語定義

- 本金(P)

- 所借金額——貸款金額加上任何利息前的原始金額。它是計算利息的基礎。

- 年利率(APR)

- 貸款的規定年利率,以百分比表示。在此計算器中,它是用於推導月利率的名義利率。

- 名義利率與有效利率

- 名義利率是忽視年內複利的報價年利率。有效利率(年百分比收益率)反映每期複利的影響,因此當利息按月複利時,其略高於名義利率。

- 週期性月利率(r)

- 每個月應用於餘額的利率,通過將年利率除以12得出:當年利率以百分比表示時,\( r = \text{年利率}/1200 \)(或以小數形式為年利率/12)。

- 期限(n)

- 貸款期間的總月度付款數——例如,一個5年的貸款有 \( n = 60 \)。

- 攤銷

- 通過相等週期性付款償還貸款的過程,其中每次付款包括應付利息加上本金的一部分,逐步將餘額減至零至最後一次付款。

- 總還款額

- 整個期限內每次定期付款的總和,等於月度還款額乘以月份數(\( M \times n \))。

- 總利息

- 借款的總成本:總還款額減去本金(\( M \times n - P \))。

常見問題

APR 等於利率嗎?不一定。APR 有時會把部分手續費計入;但本工具是將 APR 視為按月複利的名目年利率來計算,這也是分期貸款常見的處理方式。

如果我輸入 0% APR 會怎樣?計算機會直接把貸款金額除以還款月數,因為這種情況沒有利息。

這有包含稅金或保險嗎?沒有。它只計算本金與利息(本息)。像房屋稅、保險費這類代收代付項目,請另行加計。