ماذا تفعل حاسبة معدل الفائدة لقرض السيارة؟

تحوّل هذه الحاسبة ثلاثة أرقام بسيطة — مبلغ القرض، ومدة السداد، ومعدل الفائدة السنوي (APR) — إلى صورة واضحة عن التكلفة الحقيقية لتمويل سيارتك. فبدلًا من التخمين، تطّلع فورًا على قسطك الشهري الثابت، وإجمالي الفائدة التي ستدفعها طوال مدة القرض، والمبلغ الإجمالي المسدد في النهاية. وهي أداة مثالية للمقارنة بين عروض التمويل المختلفة — سواء من معرض السيارات أو البنك أو شركات التمويل — جنبًا إلى جنب قبل أن توقّع على أي عقد. ملاحظة: تُحسب المبالغ بالدولار، لكن المعادلة ذاتها تنطبق على أي عملة وأي بلد.

شرح المدخلات الثلاثة

- مبلغ القرض ($): المبلغ الأساسي الذي تقترضه — أي سعر السيارة بعد خصم الدفعة المقدمة أو قيمة سيارتك القديمة إن وُجدت.

- مدة القرض (بالأشهر): المدة التي ستسدد القرض خلالها، وتُدخَل بالأشهر (مثلًا 60 شهرًا لقرض مدته 5 سنوات).

- معدل الفائدة السنوي (APR %): نسبة الفائدة السنوية المعلنة على القرض، مثل 6.5.

المعادلة المستخدمة

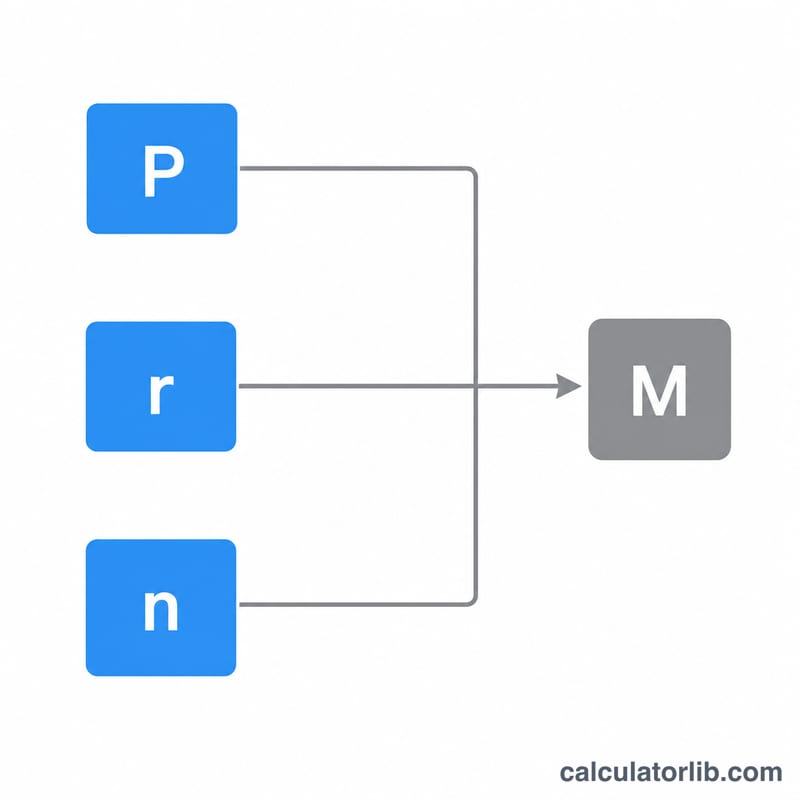

تعتمد الحاسبة على المعادلة القياسية لقسط القرض المُستهلك (المُطفأ). أولًا تحوّل معدل الفائدة السنوي إلى معدل شهري:

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$

- المعدل الشهري (\(r\)) = معدل الفائدة السنوي ÷ 12 ÷ 100 \(\left(r = \dfrac{\text{APR}}{1200}\right)\)

- القسط الشهري \(= P \times r \times (1 + r)^{n} \div ((1 + r)^{n} - 1)\)، حيث \(P\) هو مبلغ القرض و\(n\) هو المدة بالأشهر.

- إجمالي المدفوعات \(= \text{القسط الشهري} \times n\)

- إجمالي الفائدة = إجمالي المدفوعات − مبلغ القرض

مثال عملي

لنفترض أنك اقترضت $25,000 لمدة 60 شهرًا بمعدل فائدة سنوي 6.5%.

- المعدل الشهري \(= 6.5 \div 12 \div 100 = 0.005417\)

- القسط الشهري \(\approx\) $489.15

- إجمالي المدفوعات \(= \$489.15 \times 60 \approx\) $29,349

- إجمالي الفائدة \(= \$29{,}349 - \$25{,}000 \approx\) $4,349

أي أن سيارة بسعر $25,000 تكلّفك في الواقع نحو $29,349 بعد احتساب الفائدة.

الأسئلة الشائعة

هل تخفّض المدة الأطول قسطي الشهري؟ نعم — توزيع القرض نفسه على عدد أكبر من الأشهر يقلّل قيمة كل قسط شهري، لكنه يرفع إجمالي الفائدة لأنك تقترض لفترة أطول.

هل معدل الفائدة السنوي (APR) هو نفسه سعر الفائدة؟ هما مرتبطان ارتباطًا وثيقًا هنا. تتعامل هذه الحاسبة مع المعدل الذي تُدخله باعتباره سعر الفائدة السنوي المطبّق شهريًا. أما معدل الفائدة السنوي في الواقع فقد يشمل بعض الرسوم أيضًا، لذا تأكد دائمًا مما يدرجه المُقرض ضمنه.

ماذا لو أدخلت معدل فائدة 0%؟ مع عرض ترويجي بمعدل 0% حقيقي، يكون قسطك الشهري ببساطة مبلغ القرض مقسومًا على عدد الأشهر، وتكون إجمالي الفائدة صفرًا.