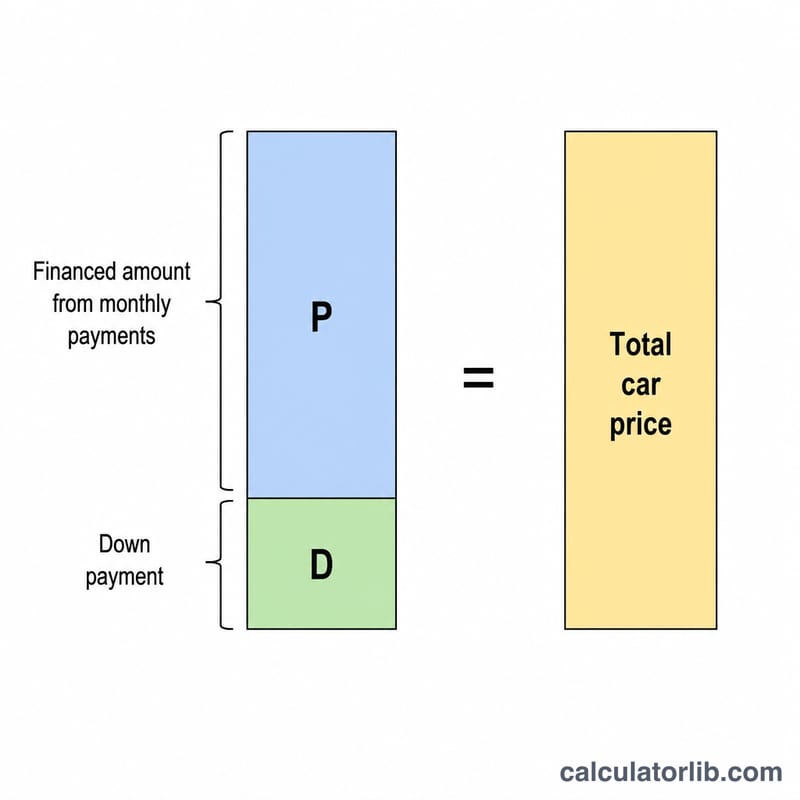

ما هي حاسبة القدرة على شراء سيارة؟

تعمل هذه الحاسبة بطريقة عكسية انطلاقًا من ميزانيتك: بدلًا من أن تبدأ بسعر السيارة، تُدخل أنت القسط الشهري الذي تستطيع دفعه بأريحية، فتُخبرك بإجمالي سعر السيارة الذي يتحمّله هذا القسط. وهي تجمع بين دفعتك الأولى والقيمة الحالية لأقساطك الشهرية المستقبلية بعد خصمها وفق معدل الفائدة على القرض.

طريقة الاستخدام

أدخل القسط الشهري الذي يمكنك تحمّله، والدفعة الأولى (المبلغ النقدي مضافًا إليه قيمة سيارتك القديمة عند المقايضة)، ومعدل الفائدة السنوي (APR) الذي يعرضه عليك المموّل، ومدة القرض بالأشهر. تُظهر النتيجة الحد الأقصى لسعر السيارة، والمبلغ الذي ستموّله، وإجمالي ما ستدفعه، وإجمالي تكلفة الفوائد.

شرح المعادلة

يساوي مبلغ القرض المموَّل القيمة الحالية لدفعات منتظمة: \(P \times \frac{1 - (1+r)^{-n}}{r}\)، حيث \(P\) هو القسط الشهري، و\(r\) هو المعدل الشهري (APR ÷ 12 ÷ 100)، و\(n\) هو عدد الأشهر. وبإضافة دفعتك الأولى تحصل على السعر الذي يمكنك تحمّله. أما إذا كان المعدل 0٪، فإن المبلغ المموَّل يساوي ببساطة القسط × عدد الأشهر.

$$\text{Price} = \text{Down} + M \cdot \frac{1 - (1+r)^{-n}}{r}$$

$$\text{where}\quad \left\{ \begin{aligned} M &= \text{Monthly Payment} \\ r &= \dfrac{\text{APR}}{1200} \\ n &= \text{Term (months)} \end{aligned} \right.$$

مثال تطبيقي

لنفترض أن بإمكانك دفع 400 دولار شهريًا لمدة 60 شهرًا بمعدل فائدة سنوي 6٪ مع دفعة أولى قدرها 3,000 دولار. يكون المعدل الشهري \(0.005\)، ويصبح المعامل \(\frac{1 - 1.005^{-60}}{0.005} \approx 51.7256\)، فيكون المبلغ المموَّل \(\approx 20{,}690.24\) دولار. وبإضافة الدفعة الأولى البالغة 3,000 دولار يصل السعر الذي يمكنك تحمّله إلى نحو 23,690.24 دولار. أما إجمالي المدفوع فهو \(3{,}000 + 24{,}000 = 27{,}000\) دولار، أي إن إجمالي الفوائد \(\approx 3{,}309.76\) دولار.

الأسئلة الشائعة

هل تشمل النتيجة الضرائب والرسوم؟ لا — النتيجة هي سعر السيارة الذي يتحمّله قسطك فقط. خصّص ميزانية منفصلة لضريبة المبيعات ورسوم التسجيل ورسوم الوكيل. لاحظ أن هذه الرسوم والضرائب تختلف من بلد إلى آخر، فمصطلح APR (معدل الفائدة السنوي) وضريبة المبيعات شائعان في الولايات المتحدة وقد تختلف القواعد في بلدك.

أي معدل فائدة (APR) أستخدم؟ استخدم المعدل الذي عُرض عليك فعليًا. تتفاوت المعدلات حسب درجة جدارتك الائتمانية ومدة القرض وما إذا كانت السيارة جديدة أم مستعملة.

هل أضيف قيمة سيارتي القديمة عند المقايضة؟ نعم، أضِف قيمة المقايضة إلى دفعتك النقدية الأولى للحصول على سقف سعري أكثر دقة.