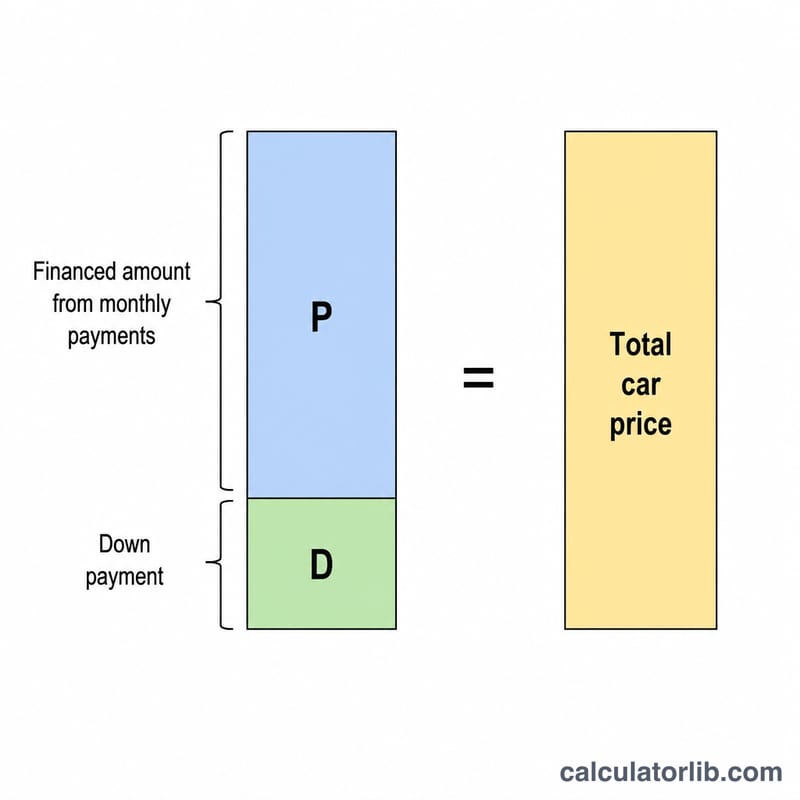

Araç Bütçe Hesaplayıcı nedir?

Bu hesaplayıcı işi tersinden yapar: Bir araba fiyatından yola çıkmak yerine, rahatça ödeyebileceğiniz aylık taksiti girersiniz; o da bu taksitin karşılayabileceği toplam araç fiyatını gösterir. Peşinatınızı, gelecekteki aylık ödemelerinizin bugünkü değeriyle birleştirir ve bu değeri kredinizin faiz oranıyla iskonto eder.

Nasıl kullanılır?

Ödeyebileceğiniz aylık taksiti, peşinatınızı (nakit artı varsa takas aracının değeri), bankanızın sunduğu yıllık faiz oranını (APR) ve kredi vadesini ay cinsinden girin. Sonuç; alabileceğiniz en yüksek araç fiyatını, kredi olarak çekeceğiniz tutarı, toplamda ödeyeceğiniz miktarı ve toplam faiz maliyetini gösterir.

Formül nasıl çalışıyor?

Kredi olarak finanse edilen tutar, bir anüitenin bugünkü değerine eşittir:

$$P \cdot \frac{1 - (1+r)^{-n}}{r}$$Burada \(P\) aylık ödeme, \(r\) aylık faiz oranı (\(\text{APR} \div 12 \div 100\)) ve \(n\) ay sayısıdır. Bu tutara peşinatınızı eklediğinizde alabileceğiniz fiyat ortaya çıkar. Faiz oranı %0 ise finanse edilen tutar yalnızca ödeme × ay sayısı kadardır.

Örnek hesaplama

Diyelim ki 60 ay boyunca %6 yıllık faizle ayda 400 $ ödeyebiliyorsunuz ve 3.000 $ peşinatınız var. Aylık faiz oranı 0,005 olur. \((1 - 1{,}005^{-60}) / 0{,}005\) çarpanı \(\approx 51{,}7256\) olduğundan finanse edilen tutar \(\approx 20.690{,}24\) $ olur. Buna 3.000 $ peşinatı eklediğinizde alabileceğiniz fiyat yaklaşık 23.690,24 $ çıkar. Toplam ödeme \(3.000\ \$ + 24.000\ \$ = 27.000\ \$\) olduğundan toplam faiz \(\approx 3.309{,}76\) $ olur.

Sıkça sorulan sorular

Vergiler ve masraflar dahil mi? Hayır — sonuç, yalnızca ödemenizin karşılayabileceği araç fiyatıdır. KDV/ÖTV, ruhsat ve plaka, noter ile satıcı masrafları için ayrı bir bütçe ayırın.

Hangi faiz oranını girmeliyim? Size fiilen teklif edilen oranı kullanın. Faiz oranları kredi notunuza, vade süresine ve aracın sıfır mı yoksa ikinci el mi olduğuna göre değişir.

Takas aracımı dahil etmeli miyim? Evet, daha doğru bir fiyat tavanı için takas aracının değerini nakit peşinatınıza ekleyin.