Araç Kredisi APR Hesaplama Aracı Ne İşe Yarar?

Araç Kredisi APR Hesaplama Aracı; kredi tutarı, vade ve yıllık yüzde oran (APR) olmak üzere üç basit sayıyı, bir araç kredisinin gerçek maliyetini gösteren net bir tabloya dönüştürür. Tahminle uğraşmak yerine, sabit aylık taksitinizi, kredi boyunca ödeyeceğiniz toplam faizi ve geri ödeyeceğiniz toplam tutarı anında görürsünüz. Galeri finansmanı tekliflerini, banka kredilerini ve farklı kredi seçeneklerini imza atmadan önce yan yana karşılaştırmak için idealdir.

Not: APR (Annual Percentage Rate), özellikle ABD ve İngiltere gibi ülkelerde yaygın kullanılan yıllık yüzde oran kavramıdır. Türkiye'de araç kredilerinde genellikle aylık faiz oranı, yıllık maliyet oranı ve BSMV/KKDF gibi vergiler de devreye girer; bu nedenle bankanızın sunduğu gerçek oranlarla karşılaştırırken bu farkları göz önünde bulundurun.

Üç Girdi Ne Anlama Geliyor?

- Kredi Tutarı ($): Borçlandığınız ana para — yani araç fiyatından peşinat veya takas değerini düştükten sonra kalan tutar.

- Kredi Vadesi (ay): Geri ödemeyi kaç ayda tamamlayacağınız (örneğin 5 yıllık bir kredi için 60).

- Yıllık Yüzde Oran (APR %): Kredi için belirtilen yıllık faiz oranı; örneğin 6,5.

Arkasındaki Formül

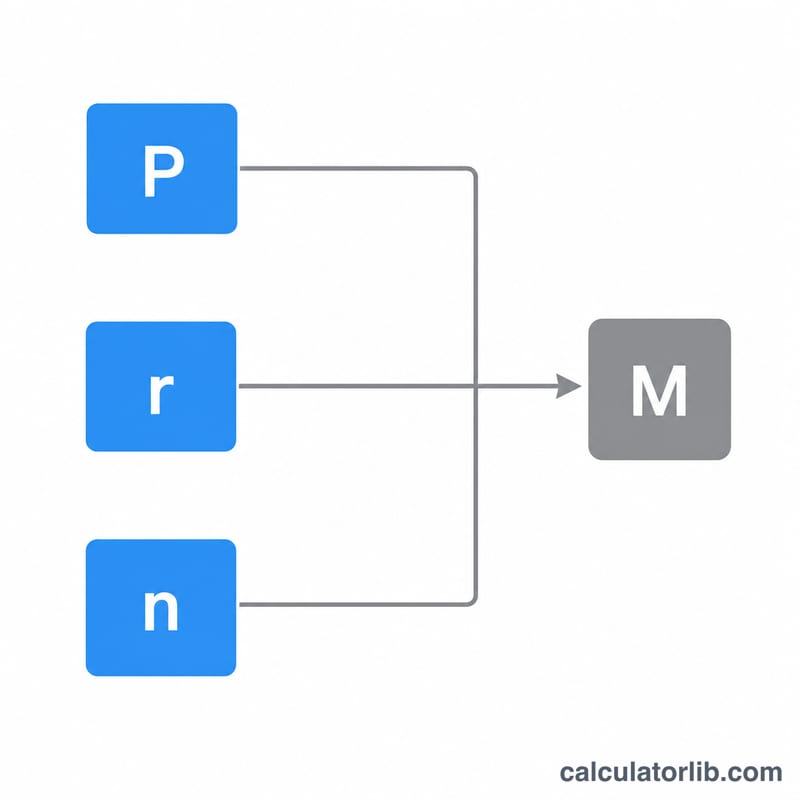

Hesaplama aracı, standart amortismanlı kredi taksit formülünü kullanır. Önce APR değerinizi aylık orana çevirir:

- Aylık oran (r) = APR ÷ 12 ÷ 100

- Aylık Taksit = P × r × (1 + r)n ÷ ((1 + r)n − 1); burada P kredi tutarı, n ise ay cinsinden vadedir.

- Toplam Ödeme = Aylık Taksit × n

- Toplam Faiz = Toplam Ödeme − Kredi Tutarı

Standart taksit formülü şöyledir:

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Loan Amount} \\ r &= \dfrac{\text{APR}}{1200} \\ n &= \text{Term (months)} \end{aligned} \right.$$ $$\text{Total} = M \times \text{Term (months)}$$ $$\text{Interest} = \text{Total} - \text{Loan Amount}$$

Örnek Hesaplama

Diyelim ki %6,5 APR ile 60 ay vadeli 25.000 $ kredi çektiniz.

- Aylık oran = \(6{,}5 \div 12 \div 100 = 0{,}005417\)

- Aylık taksit ≈ 489,15 $

- Toplam ödeme = \(489{,}15\ \$ \times 60 \approx 29.349\ \$\)

- Toplam faiz = \(29.349\ \$ - 25.000\ \$ \approx 4.349\ \$\)

Yani 25.000 $'lık o araç, faiz dahil edildiğinde aslında size yaklaşık 29.349 $'a mal oluyor.

Sıkça Sorulan Sorular

Vadeyi uzatmak taksitimi düşürür mü? Evet — aynı krediyi daha fazla aya yaymak her bir aylık taksiti azaltır, ancak daha uzun süre borçlandığınız için toplam faizi artırır.

APR ile faiz oranı aynı şey mi? Burada birbirine çok yakındırlar. Bu hesaplama aracı, girdiğiniz APR'yi aylık olarak uygulanan yıllık faiz oranı olarak kabul eder. Gerçek hayatta APR, bazı masrafları da içerebilir; bu nedenle kredi kuruluşunuzun bu orana neleri dahil ettiğini mutlaka kontrol edin.

APR'yi %0 girersem ne olur? Gerçek bir %0 kampanya oranında, aylık taksitiniz yalnızca kredi tutarının vadeye bölünmesiyle bulunur ve toplam faiz sıfır olur.