这个计算器能做什么

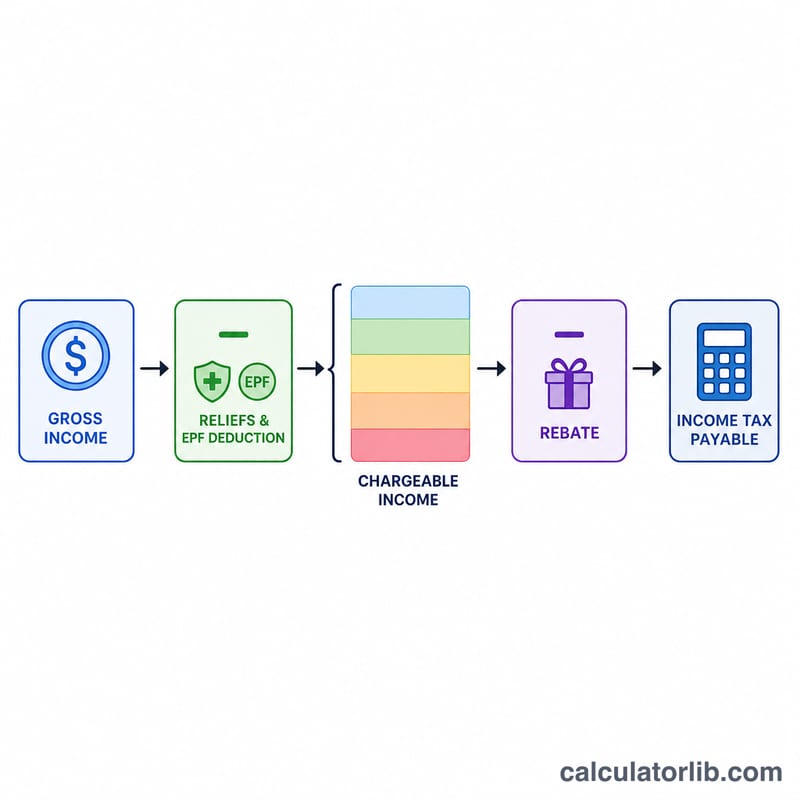

本工具用于估算马来西亚税务居民在2024课税年(YA2024)应缴的个人所得税,该税务由马来西亚内陆税收局(LHDN)负责征收。计算器套用税务居民的累进税率,扣除你的各项个人减免,并在应课税收入不超过RM35,000时套用RM400的税务回扣。本工具默认你为税务居民;非税务居民按30%统一税率征税,不在本工具的计算范围之内。

使用方法

输入你的全年总收入、公积金(EPF)或获批准基金的缴款(减免上限为RM4,000),其他符合条件的减免(生活方式、医疗、教育等),以及你的婚姻状况。系统会自动套用RM9,000的个人减免;若你供养无收入的配偶,则再加上RM4,000。

计算公式说明

首先,应课税收入=全年收入−减免总额。随后按2024课税年的税务居民税率逐级累进计算:首RM5,000为0%;接下来RM15,000征1%;再RM15,000征3%;再RM15,000征6%;再RM20,000征11%;再RM30,000征19%;再RM300,000征25%;更高级距则分别为26%、28%和30%。最后,若应课税收入≤RM35,000,可扣除RM400回扣(已婚则为RM800)。

$$\begin{gathered} \text{Tax Payable} = \operatorname{Progressive}(C) - \text{Rebate} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} C &= \text{Income} - 9000 - \min\!\left(\text{EPF},\,4000\right) - \text{Reliefs} \\ \text{Rebate} &= 400 \;\text{ if } C \le 35000 \end{aligned} \right. \end{gathered}$$

实例演示

一位单身纳税人年收入为RM60,000,公积金缴款RM4,000。减免=RM9,000+RM4,000=RM13,000,因此应课税收入=RM47,000。税额=0+(15,000×1%)+(15,000×3%)+(12,000×6%)=150+450+720=RM1,320。由于应课税收入超过RM35,000,不适用回扣——应缴税额为RM1,320。

$$\text{Reliefs} = 9000 + 4000 = 13000$$ $$C = 60000 - 13000 = 47000$$ $$0 + (15000 \times 1\%) + (15000 \times 3\%) + (12000 \times 6\%) = 150 + 450 + 720 = 1320$$

常见问题

公积金减免真的有上限吗?是的——在2024课税年,公积金连同人寿保险的合并减免上限为RM4,000。

谁能享有RM400回扣?应课税收入为RM35,000或以下的税务居民;若供养无收入的配偶,可再加RM400。

这是官方数字吗?不是。本结果仅供规划参考——请务必向LHDN或专业税务顾问确认。