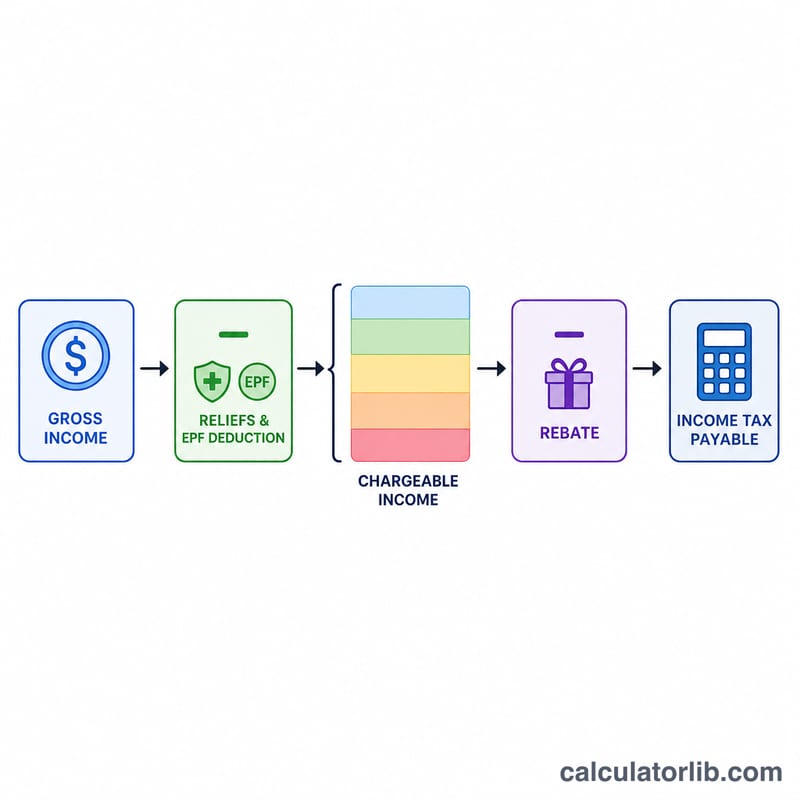

यह कैलकुलेटर क्या करता है

यह टूल मलेशियाई टैक्स निवासियों के लिए असेसमेंट वर्ष 2024 (YA2024) का पर्सनल इनकम टैक्स आँकता है, जिसे LHDN (इनलैंड रेवेन्यू बोर्ड) संभालता है। ध्यान दें — यह मलेशिया का टैक्स सिस्टम है, भारत के आयकर नियमों से अलग; यह उन्हीं पर लागू होता है जो मलेशिया में टैक्स निवासी हैं। यह निवासियों के प्रोग्रेसिव टैक्स बैंड लगाता है, आपकी पर्सनल रिलीफ घटाता है और RM400 की रिबेट देता है, जो तब मिलती है जब टैक्स योग्य आय RM35,000 से ज़्यादा न हो। यह मानकर चलता है कि आप टैक्स निवासी हैं; गैर-निवासियों पर सपाट 30% टैक्स लगता है और वे इसके दायरे से बाहर हैं।

इसे कैसे इस्तेमाल करें

अपनी कुल सालाना आय, अपना EPF या अप्रूव्ड-फंड योगदान (रिलीफ अधिकतम RM4,000), कोई अन्य रिलीफ जिसके आप हकदार हैं (लाइफस्टाइल, मेडिकल, एजुकेशन आदि) और अपनी वैवाहिक स्थिति दर्ज करें। डिफ़ॉल्ट RM9,000 की व्यक्तिगत रिलीफ अपने-आप जुड़ जाती है, और अगर आपके पति/पत्नी की कोई आय नहीं है तो उन्हें सहारा देने पर RM4,000 अतिरिक्त भी।

फ़ॉर्मूला समझें

सबसे पहले, टैक्स योग्य आय = सालाना आय − कुल रिलीफ। फिर YA2024 के निवासी बैंड क्रमिक रूप से लगते हैं: RM5,000 तक 0%; अगले RM15,000 पर 1%; अगले RM15,000 पर 3%; अगले RM15,000 पर 6%; अगले RM20,000 पर 11%; अगले RM30,000 पर 19%; अगले RM300,000 पर 25%; और इससे ऊँचे बैंड पर 26%, 28% व 30%। अंत में, जब टैक्स योग्य आय ≤ RM35,000 हो तो RM400 की रिबेट (शादीशुदा होने पर RM800) घटा दी जाती है।

$$\begin{gathered} \text{Tax Payable} = \operatorname{Progressive}(C) - \text{Rebate} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} C &= \text{Income} - 9000 - \min\!\left(\text{EPF},\,4000\right) - \text{Reliefs} \\ \text{Rebate} &= 400 \;\text{ if } C \le 35000 \end{aligned} \right. \end{gathered}$$

हल किया गया उदाहरण

एक अविवाहित करदाता RM60,000 कमाता है और RM4,000 EPF देता है। रिलीफ = RM9,000 + RM4,000 = RM13,000, इसलिए टैक्स योग्य आय = RM47,000। टैक्स = 0 + (15,000×1%) + (15,000×3%) + (12,000×6%) = 150 + 450 + 720 = RM1,320। टैक्स योग्य आय RM35,000 से ज़्यादा है, इसलिए कोई रिबेट लागू नहीं होती — देय टैक्स RM1,320 है।

$$\text{Reliefs} = 9000 + 4000 = 13000$$$$\text{Taxable} = 60000 - 13000 = 47000$$$$\text{Tax} = 0 + (15000 \times 1\%) + (15000 \times 3\%) + (12000 \times 6\%) = 150 + 450 + 720 = 1320$$

अक्सर पूछे जाने वाले सवाल

क्या EPF रिलीफ की सचमुच कोई सीमा है? हाँ — YA2024 के लिए EPF और लाइफ इंश्योरेंस रिलीफ मिलाकर अधिकतम सीमा RM4,000 है।

RM400 की रिबेट किसे मिलती है? उन निवासियों को जिनकी टैक्स योग्य आय RM35,000 या उससे कम है; बिना आय वाले पति/पत्नी होने पर RM400 और जुड़ जाते हैं।

क्या यह आधिकारिक आँकड़ा है? नहीं। यह सिर्फ़ योजना बनाने का अनुमान है — हमेशा LHDN या किसी टैक्स पेशेवर से पुष्टि करें।