À quoi sert ce calculateur

Cet outil estime l'impôt sur le revenu des personnes physiques pour les résidents fiscaux malaisiens, au titre de l'année d'évaluation 2024 (AE2024), administré par le LHDN (l'administration fiscale malaisienne, équivalent local de la DGFiP en France). Il applique le barème progressif réservé aux résidents, déduit vos abattements personnels et tient compte de la ristourne de 400 RM accordée lorsque le revenu imposable ne dépasse pas 35 000 RM. Il part du principe que vous êtes résident fiscal : les non-résidents sont imposés à un taux forfaitaire de 30 % et ne sont pas couverts par cet outil. Attention, ce barème est propre à la Malaisie et n'a rien à voir avec la fiscalité française.

Comment l'utiliser

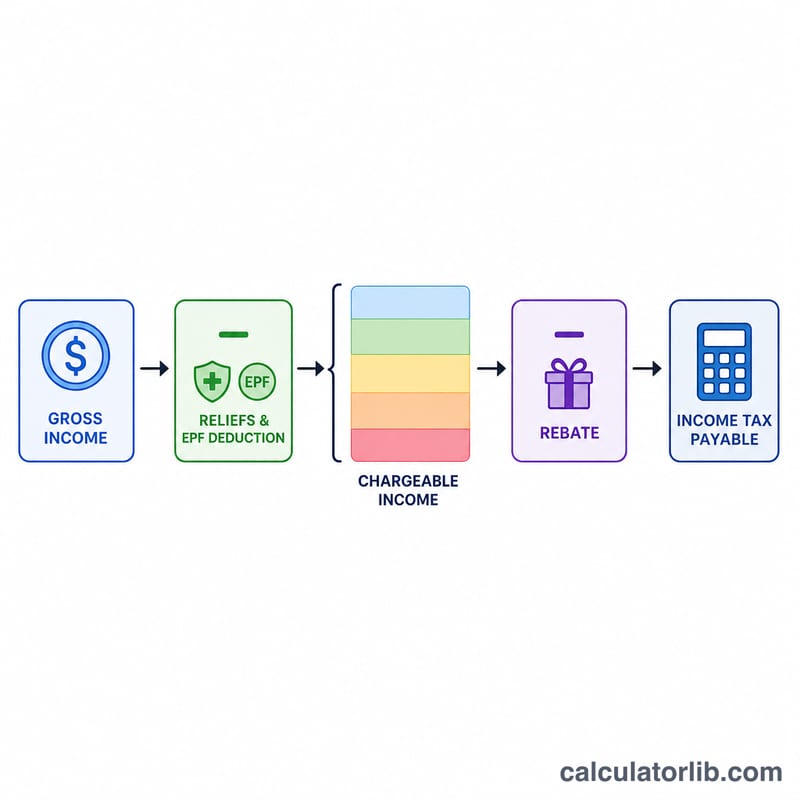

Indiquez votre revenu annuel total, vos cotisations à l'EPF ou à un fonds agréé (abattement plafonné à 4 000 RM), tout autre abattement auquel vous avez droit (mode de vie, frais médicaux, éducation, etc.) ainsi que votre situation familiale. L'abattement individuel de 9 000 RM est appliqué automatiquement, auquel s'ajoutent 4 000 RM si vous avez un conjoint sans revenu à charge.

La formule expliquée

On calcule d'abord le revenu imposable = revenu annuel − total des abattements. Le barème progressif AE2024 des résidents s'applique ensuite tranche par tranche : 0 % jusqu'à 5 000 RM ; 1 % sur les 15 000 RM suivants ; 3 % sur les 15 000 RM suivants ; 6 % sur les 15 000 RM suivants ; 11 % sur les 20 000 RM suivants ; 19 % sur les 30 000 RM suivants ; 25 % sur les 300 000 RM suivants ; puis 26 %, 28 % et 30 % sur les tranches supérieures. Enfin, une ristourne de 400 RM (800 RM pour un couple marié) est déduite lorsque le revenu imposable est ≤ 35 000 RM.

$$\begin{gathered} \text{Tax Payable} = \operatorname{Progressive}(C) - \text{Rebate} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} C &= \text{Income} - 9000 - \min\!\left(\text{EPF},\,4000\right) - \text{Reliefs} \\ \text{Rebate} &= 400 \;\text{ if } C \le 35000 \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Un contribuable célibataire gagne 60 000 RM avec 4 000 RM d'EPF. Abattements = \(9\,000 + 4\,000 = 13\,000\) RM, soit un revenu imposable de 47 000 RM. Impôt :

$$0 + (15\,000 \times 1\%) + (15\,000 \times 3\%) + (12\,000 \times 6\%) = 150 + 450 + 720 = 1\,320\ \text{RM}$$Le revenu imposable dépassant 35 000 RM, aucune ristourne ne s'applique : l'impôt dû s'élève à 1 320 RM.

FAQ

L'abattement EPF est-il vraiment plafonné ? Oui : l'abattement cumulé EPF + assurance-vie est plafonné à 4 000 RM pour l'AE2024.

Qui bénéficie de la ristourne de 400 RM ? Les résidents dont le revenu imposable est inférieur ou égal à 35 000 RM ; un conjoint sans revenu ouvre droit à 400 RM supplémentaires.

S'agit-il d'un montant officiel ? Non. Il s'agit d'une estimation destinée à vous aider à anticiper : vérifiez toujours auprès du LHDN ou d'un conseiller fiscal.