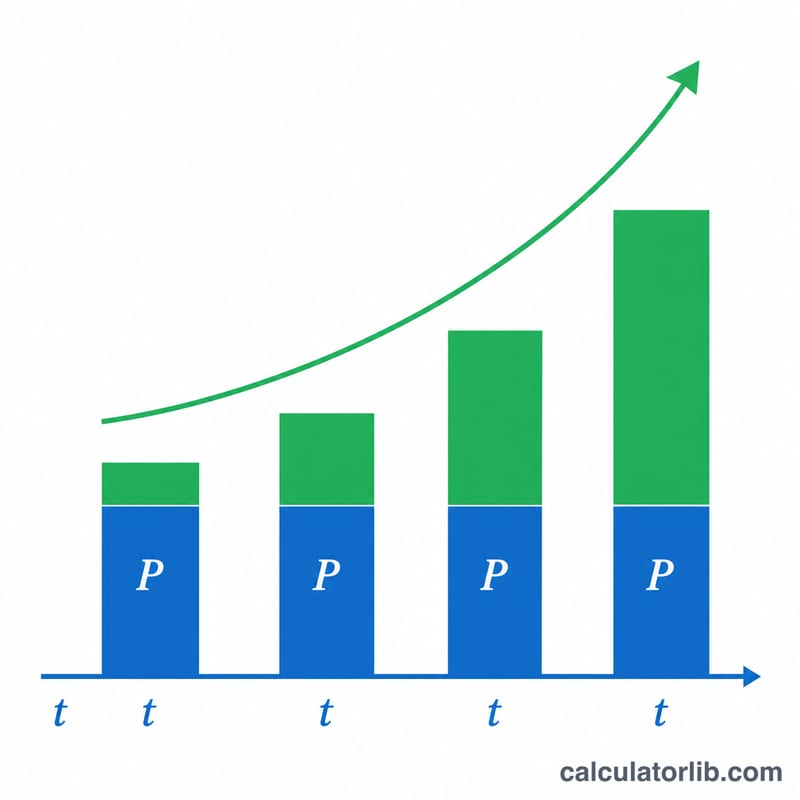

यह कैलकुलेटर क्या करता है

यह कैलकुलेटर आपको ठीक-ठीक बताता है कि जब आपकी रकम चक्रवृद्धि ब्याज के साथ बढ़ती है, तो आपको कुल कितना ब्याज मिलेगा। आपको बस वह रकम बतानी है जो आप निवेश या जमा कर रहे हैं, सालाना ब्याज दर, आप कितने समय तक पैसा रखेंगे, और ब्याज कितनी बार चक्रवृद्धि होता है। बदले में यह आपको कुल अर्जित ब्याज और अंतिम बैलेंस दोनों दिखा देता है।

इसका इस्तेमाल कैसे करें

अपना मूलधन (शुरुआती रकम) भरें, सालाना ब्याज दर प्रतिशत में डालें, वर्षों की संख्या बताएं जितने समय तक आप पैसा रखेंगे, और चक्रवृद्धि आवृत्ति चुनें। बचत खातों में आमतौर पर मासिक चक्रवृद्धि होती है, जबकि कई बॉन्ड छमाही या सालाना चक्रवृद्धि का इस्तेमाल करते हैं। नतीजा तुरंत देखने के लिए कैलकुलेट दबाएं।

फॉर्मूला समझें

चक्रवृद्धि ब्याज इस समीकरण पर चलता है: $$A = P\left(1 + \frac{r}{n}\right)^{n\,t}$$ जहाँ \(A\) भविष्य का मूल्य है, \(P\) मूलधन है, \(r\) दशमलव में सालाना दर है, \(n\) एक साल में चक्रवृद्धि अवधियों की संख्या है, और \(t\) वर्षों में समय है। आपको असल में जो ब्याज मिलता है वह बस भविष्य के मूल्य में से शुरुआती रकम घटाकर निकलता है: $$\text{ब्याज} = A - P$$ जितनी बार चक्रवृद्धि होती है, उतना थोड़ा ज्यादा ब्याज मिलता है, क्योंकि पहले जुड़े हुए ब्याज पर भी आपको जल्दी ब्याज मिलने लगता है।

उदाहरण से समझें

मान लीजिए आप $10,000 को 5% सालाना दर पर मासिक चक्रवृद्धि के साथ 10 साल के लिए जमा करते हैं। यहाँ \(n = 12\) और \(t = 10\) है, यानी घातांक 120 होगा। भविष्य का मूल्य होगा $$10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx \$16{,}470.09$$ इसमें से $10,000 मूलधन घटाने पर आपको लगभग $6,470.09 का ब्याज मिलता है।

अक्सर पूछे जाने वाले सवाल

क्या ज्यादा बार चक्रवृद्धि होने से हमेशा ज्यादा ब्याज मिलता है? हाँ, लेकिन आवृत्ति बढ़ने के साथ यह फर्क कम होता जाता है। सामान्य दरों पर रोज़ाना चक्रवृद्धि, मासिक के मुकाबले बस थोड़ा-सा ही ज्यादा ब्याज देती है।

क्या यह APY जैसा ही है? जब \(t = 1\) साल हो, तो यहाँ का असरदार रिटर्न ही APY होता है। APY में चक्रवृद्धि आवृत्ति पहले से ही शामिल रहती है।

क्या इसमें टैक्स या महंगाई का हिसाब है? नहीं। यह नतीजा किसी भी टैक्स या महंगाई के समायोजन से पहले का सामान्य (नॉमिनल) ब्याज है।