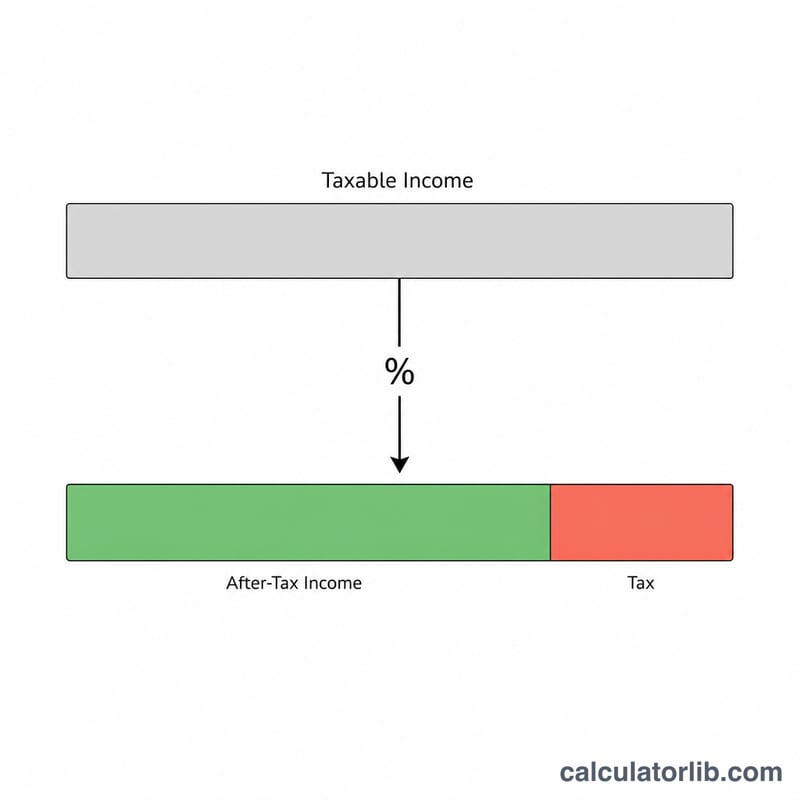

企业所得税计算器是什么?

这款计算器可根据企业的应纳税所得额和适用的单一税率,估算企业需缴纳的所得税金额。它适用于任何国家或地区的税率——只需填入适用于贵公司的百分比即可(例如美国联邦企业税率为 21%,或贵国的法定税率)。计算器同时显示税后利润和实际税率,帮助您快速了解企业最终保留的净利润。需要说明的是,中国大陆企业所得税基本法定税率为 25%(部分高新技术企业、小微企业等可享优惠税率),各地区规则不同,请按实际情况填入对应税率。

如何使用

首先填入应纳税所得额,即营业收入减去可税前扣除的成本费用和各项扣除后的金额;再以百分比形式填入企业税率。计算器会即时给出应缴税款、税后剩余利润以及实际税率。由于税率因国家、地区及企业规模而异,请务必核实贵公司所在地及当前纳税年度的正确法定税率。

计算公式解析

在单一税率体系下,核心计算非常简单:

$$\text{税款} = \text{应纳税所得额} \times \frac{\text{税率}}{100}$$税后利润则为:

$$\text{税后利润} = \text{应纳税所得额} - \text{税款}$$该模型采用单一固定税率,而非累进税率分级。许多企业所得税制度(包括美国 2018 年起施行的联邦税制)正是采用这种单一税率方式。

Advertisement

计算示例

假设某公司应纳税所得额为 500,000 美元,企业税率为 21%。应缴税款为 \(500{,}000 \times 0.21 = 105{,}000\) 美元;税后利润为 \(500{,}000 - 105{,}000 = 395{,}000\) 美元,实际税率为 21%。

常见问题

计算器是否考虑累进税率分级?不考虑——它仅采用单一固定税率。如果贵国采用累进分级税率,请填入适用的综合税率或边际税率。

什么算作应纳税所得额?通常是营业总收入减去允许扣除的成本费用、折旧及税收抵免后的金额。本计算器假设您已经算好了这一数字。

这算税务建议吗?不算。计算结果仅供财务规划参考。正式申报请咨询合格的税务专业人士。