什么是每日单利贷款?

每日单利贷款按当日未偿还的本金逐日计息,而不是采用固定的按月计息方式。许多个人贷款、汽车贷款以及短期借贷产品都采用这种计息方法。由于利息按天计算,借款的总成本直接取决于本金未还清的天数——提前还款可以省钱,逾期还款则会增加成本。需要提醒的是,这种"daily simple interest"模式在欧美贷款产品中较为常见,国内的贷款利息计算规则可能有所不同,具体请以贷款合同为准。

如何使用本计算器

只需输入三个数值:贷款本金(即借款金额)、以百分比表示的年利率,以及贷款未还清的天数。计算器会自动得出每日应付利息、整个周期内累计的利息总额,以及全部还清所需的还款金额(本金加利息)。

计算公式详解

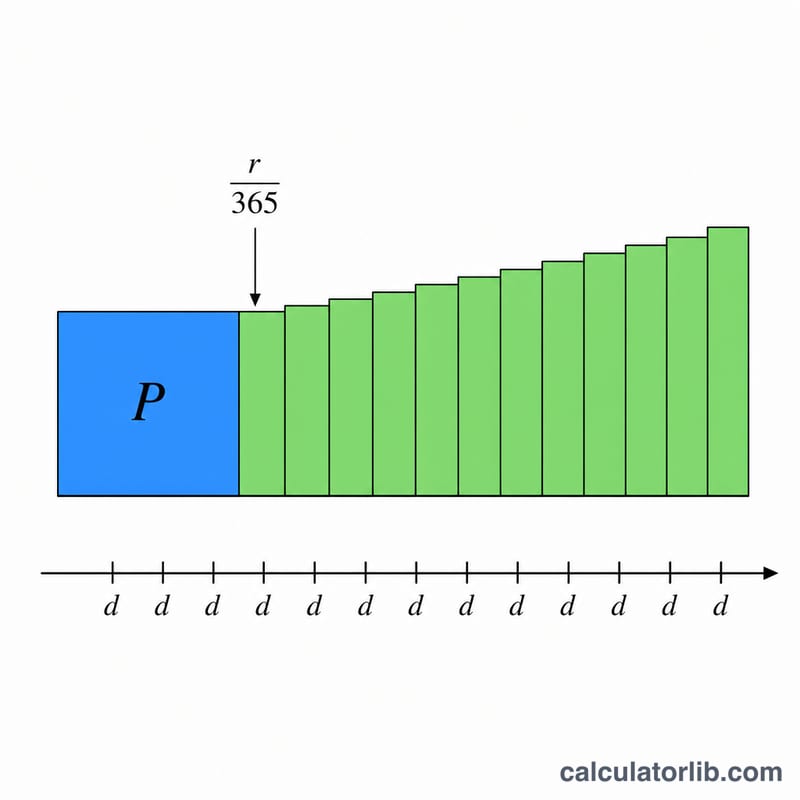

每日利息的计算方法是:先用年利率除以 365 得到日利率,再乘以本金:

$$\text{每日利息} = \text{本金} \times \left( \frac{\text{年利率}}{365} \right)$$

利息总额等于每日利息乘以天数,还款金额则是本金加上该利息总额。此计算方式假设一年按 365 天计算,且在整个周期内本金保持不变。

实例演算

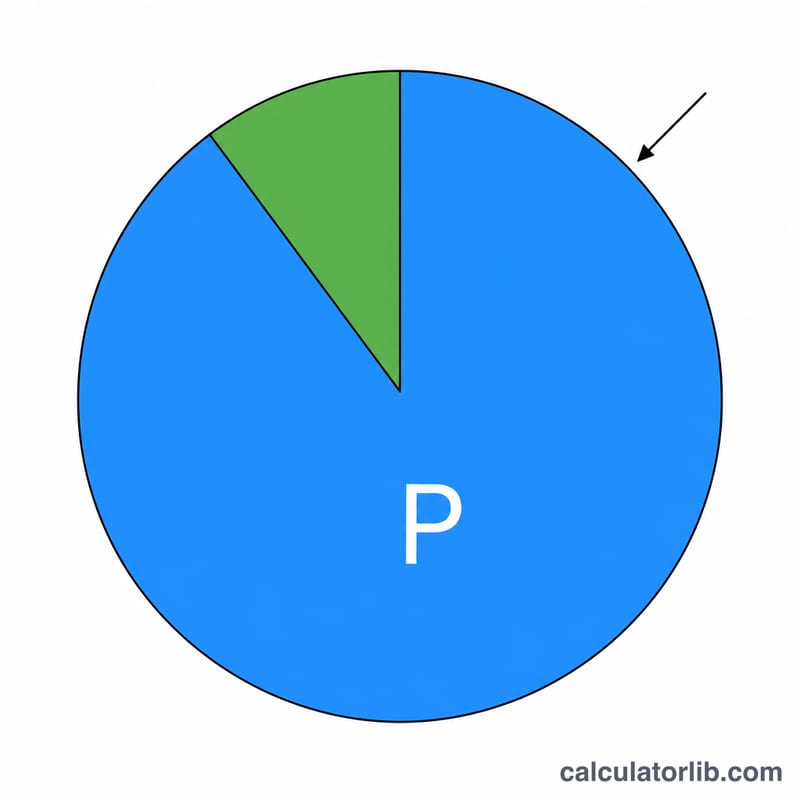

假设你借款 10,000 美元,年利率为 6%,期限为 30 天。日利率为 \(0.06 \div 365 = 0.00016438\)。每日利息 \(= 10{,}000 \times 0.00016438 = 1.6438\) 美元。30 天的利息总额 \(= 1.6438 \times 30 = 49.32\) 美元。最终还款金额为 \(10{,}000 + 49.32 =\) 10,049.32 美元。

常见问题

这里用的是复利吗?不是。本计算器采用单利——利息只按原始本金计算,不会对之前已产生的利息再计息。

为什么要除以 365?大多数贷款机构在按日计息时采用一年 365 天的算法。也有部分机构使用 360 天,具体请查阅你的贷款合同,确认所采用的计息惯例。

怎样才能减少要支付的利息?尽早还清余额。由于利息每天都在累积,未还清的天数越少,需要支付的利息总额就越少。