¿Qué es un préstamo con interés simple diario?

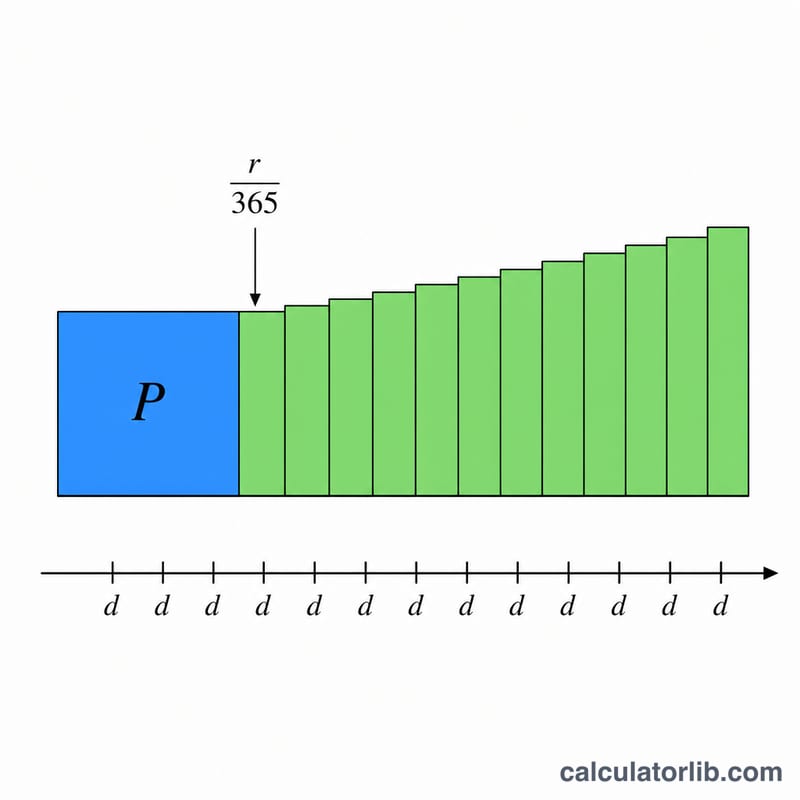

Un préstamo con interés simple diario cobra intereses sobre el capital pendiente cada día, en lugar de hacerlo según un calendario mensual fijo. Muchos préstamos personales, créditos para automóviles y productos de financiación a corto plazo utilizan este método. Como el interés se calcula día a día, el costo total del préstamo depende directamente de cuántos días permanece pendiente el saldo: pagar antes ahorra dinero, mientras que pagar tarde lo encarece.

Cómo usar esta calculadora

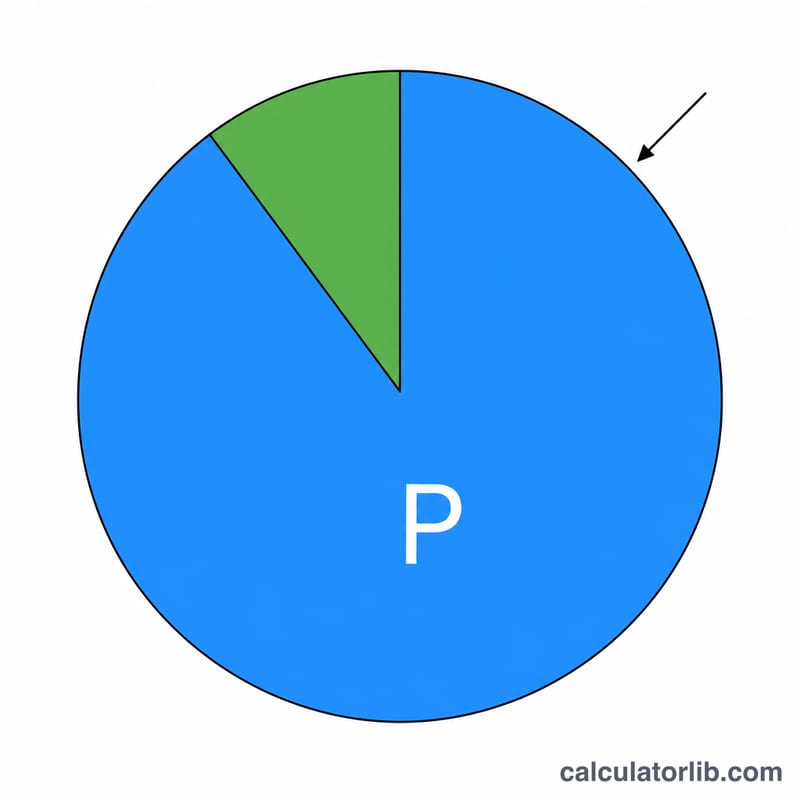

Introduce tres valores: el capital del préstamo (la cantidad que pides prestada), la tasa de interés anual en porcentaje y el número de días que el préstamo permanece pendiente. La calculadora te devuelve el interés diario, el interés total acumulado durante el periodo y el monto total a pagar (capital más intereses).

La fórmula explicada

El interés diario se obtiene dividiendo la tasa anual entre 365 para conseguir una tasa diaria y, después, multiplicándola por el capital:

$$\text{Interés diario} = \text{Capital} \times \left(\frac{\text{tasa anual}}{365}\right)$$

El interés total es el interés diario multiplicado por el número de días, y el monto a pagar es el capital más ese interés total. Este cálculo asume un año de 365 días y que el capital no varía durante el periodo.

$$\text{Interés total} = \text{Capital} \times \frac{\text{Tasa anual (\%)}}{100 \times 365} \times \text{Días}$$

$$\text{Monto a pagar} = \text{Capital} + \text{Interés total}$$

Ejemplo práctico

Supón que pides prestados 10.000 $ a una tasa anual del 6 % durante 30 días. La tasa diaria es \(0,06 \div 365 = 0,00016438\). Interés diario = \(10.000 \times 0,00016438 = 1,6438\) $. A lo largo de 30 días, el interés total = \(1,6438 \times 30 = 49,32\) $. El monto total a pagar es \(10.000 + 49,32 = 10.049,32\) 10.049,32 $.

Preguntas frecuentes

¿Utiliza interés compuesto? No. Se trata de interés simple: los intereses se calculan únicamente sobre el capital original, no sobre los intereses ya acumulados.

¿Por qué se divide entre 365? La mayoría de los prestamistas usan un año de 365 días para acumular el interés diario. Algunos emplean 360 días; revisa tu contrato de préstamo para conocer la convención exacta.

¿Cómo puedo reducir los intereses que pago? Salda el saldo cuanto antes. Como el interés se acumula cada día, cuantos menos días esté pendiente la deuda, menor será el interés total.