Qu'est-ce qu'un prêt à intérêts simples journaliers ?

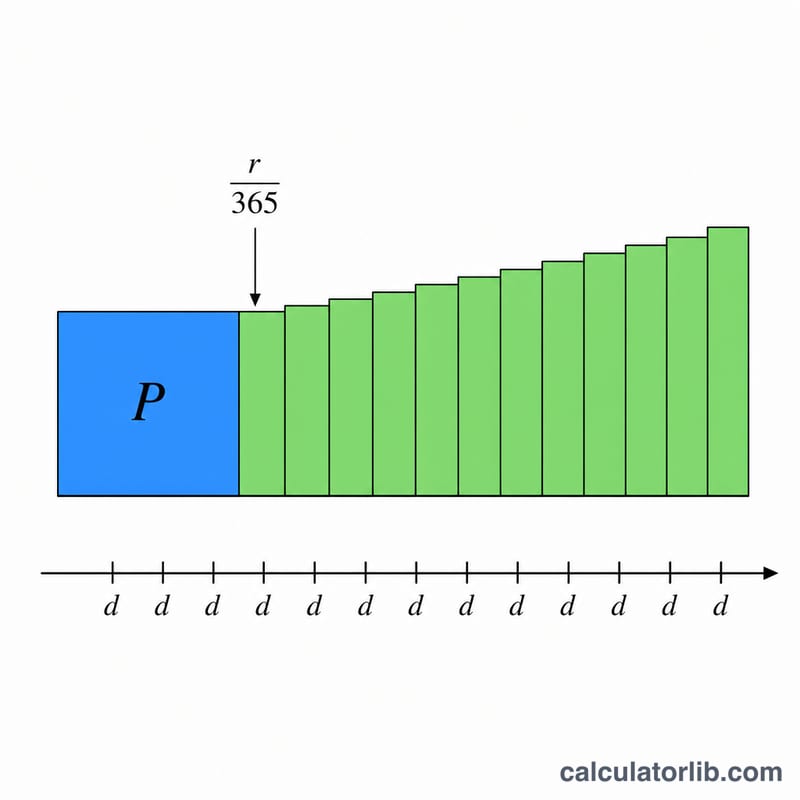

Un prêt à intérêts simples journaliers calcule les intérêts sur le capital restant dû chaque jour, plutôt que selon un échéancier mensuel fixe. De nombreux prêts personnels, crédits auto et produits de financement à court terme reposent sur cette méthode, fréquente notamment dans les pays anglo-saxons (les sommes de l'exemple sont d'ailleurs exprimées en dollars). Comme les intérêts sont comptés au jour le jour, le coût total de l'emprunt dépend directement du nombre de jours pendant lesquels le solde reste impayé : rembourser en avance fait économiser de l'argent, tandis qu'un retard alourdit la facture.

Comment utiliser ce calculateur

Renseignez trois valeurs : le capital du prêt (le montant emprunté), le taux d'intérêt annuel exprimé en pourcentage, et le nombre de jours pendant lesquels le prêt reste en cours. Le calculateur affiche le montant des intérêts journaliers, le total des intérêts cumulés sur la période et le montant total à rembourser (capital plus intérêts).

La formule expliquée

L'intérêt journalier s'obtient en divisant le taux annuel par 365 pour obtenir un taux quotidien, puis en le multipliant par le capital :

$$\text{Intérêt journalier} = \text{Capital} \times \left(\frac{\text{taux annuel}}{365}\right)$$

Le total des intérêts correspond à l'intérêt journalier multiplié par le nombre de jours, et le montant à rembourser est égal au capital augmenté de ce total d'intérêts. Ce calcul suppose une année de 365 jours et un capital qui reste inchangé sur toute la période.

Exemple chiffré

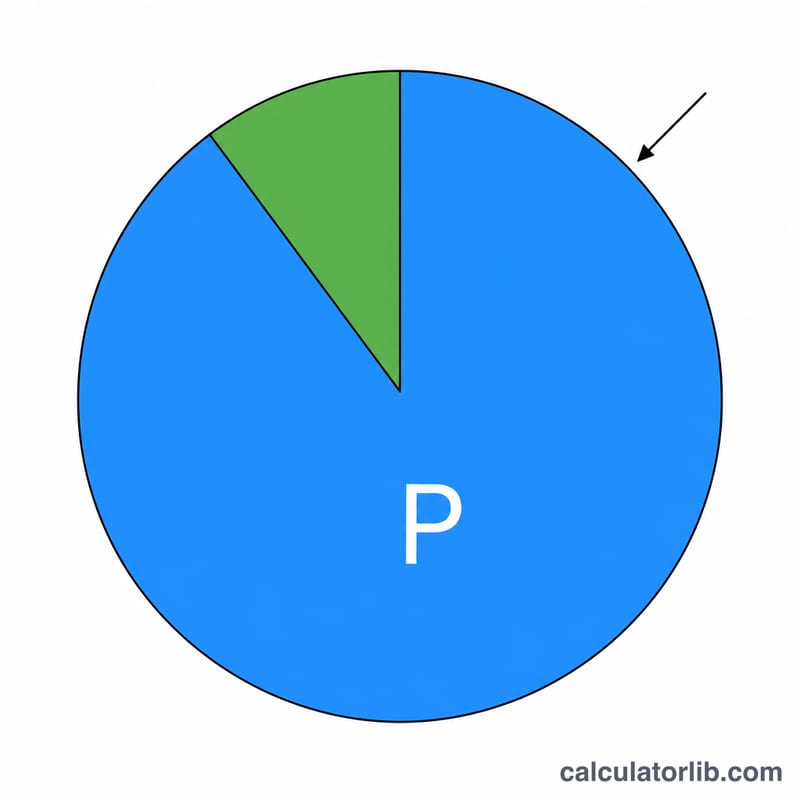

Supposons que vous empruntiez 10 000 $ à un taux annuel de 6 % pendant 30 jours. Le taux journalier est de \(0{,}06 \div 365 = 0{,}00016438\). L'intérêt journalier $$= 10\,000 \times 0{,}00016438 = 1{,}6438\ \$$$ Sur 30 jours, le total des intérêts $$= 1{,}6438 \times 30 = 49{,}32\ \$$$ Le montant à rembourser s'élève donc à $$10\,000 + 49{,}32 = \mathbf{10\,049{,}32\ \$}$$

FAQ

S'agit-il d'intérêts composés ? Non. Il s'agit d'intérêts simples : les intérêts sont calculés uniquement sur le capital initial, et non sur les intérêts déjà accumulés.

Pourquoi diviser par 365 ? La plupart des prêteurs utilisent une année de 365 jours pour le calcul quotidien des intérêts. Certains retiennent 360 jours ; vérifiez la convention exacte dans votre contrat de prêt.

Comment réduire les intérêts à payer ? Remboursez votre solde plus tôt. Comme les intérêts s'accumulent chaque jour, moins il y a de jours en cours, moins le total des intérêts est élevé.