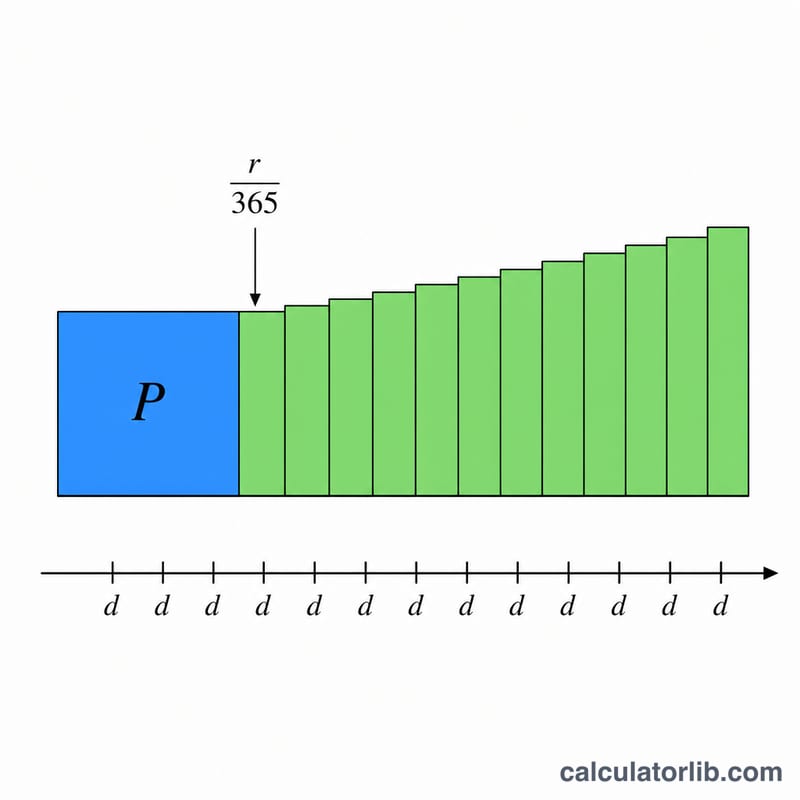

일일 단리 대출이란?

일일 단리 대출은 매월 정해진 일정이 아니라 매일의 잔여 원금을 기준으로 이자를 부과하는 방식입니다. 해외의 개인 신용대출, 자동차 할부, 단기 대출 상품에서 흔히 사용됩니다. 이자가 하루 단위로 계산되기 때문에 총 대출 비용은 잔액이 며칠 동안 남아 있느냐에 따라 직접적으로 달라집니다. 즉, 일찍 갚을수록 비용이 줄고 늦게 갚을수록 비용이 늘어납니다. 참고로 한국의 일반적인 대출은 월 단위 이자 계산이나 원리금 균등·원금 균등 상환 방식이 많아, 이 일일 단리 방식과는 차이가 있을 수 있습니다.

계산기 사용 방법

세 가지 값만 입력하면 됩니다. 대출 원금(빌린 금액), 연이율을 백분율로 입력한 연 이자율, 그리고 대출 잔액이 남아 있는 일수입니다. 계산기는 하루치 이자, 해당 기간 동안 누적된 총이자, 그리고 원금과 이자를 합한 최종 상환액을 보여 줍니다.

계산 공식 살펴보기

일일 이자는 연이율을 365로 나누어 하루 이자율을 구한 뒤, 여기에 원금을 곱해 계산합니다.

$$\text{일일 이자} = \text{원금} \times \left( \frac{\text{연이율}}{365} \right)$$

총이자는 이 일일 이자에 일수를 곱한 값이며, 최종 상환액은 원금에 이 총이자를 더한 금액입니다. 이 계산은 1년을 365일로 보고, 기간 중 원금이 변하지 않는다는 전제를 따릅니다.

$$\text{총이자} = \text{원금} \times \frac{\text{연이율 (\%)}}{100 \times 365} \times \text{일수}$$$$\text{상환액} = \text{원금} + \text{총이자}$$

실제 계산 예시

연이율 6%로 30일 동안 $10,000를 빌렸다고 가정해 봅시다. 하루 이자율은 \(0.06 \div 365 = 0.00016438\)입니다. 일일 이자 = \(10{,}000 \times 0.00016438 = \$1.6438\)이 됩니다. 30일 동안의 총이자 = \(1.6438 \times 30 = \$49.32\)이며, 최종 상환액은 \(10{,}000 + 49.32 =\) $10,049.32입니다.

자주 묻는 질문(FAQ)

이 계산은 복리인가요? 아닙니다. 단리 방식입니다. 이자는 이미 발생한 이자가 아니라 최초 원금에 대해서만 계산됩니다.

왜 365로 나누나요? 대부분의 대출 기관이 일일 이자 산정 시 1년을 365일로 봅니다. 다만 일부는 360일을 적용하므로, 정확한 기준은 대출 약정서를 확인하세요.

이자를 줄이려면 어떻게 해야 하나요? 잔액을 더 빨리 갚으면 됩니다. 이자는 매일 쌓이기 때문에 잔액이 남는 일수가 적을수록 총이자가 줄어듭니다.