단리 대출 상환금이란?

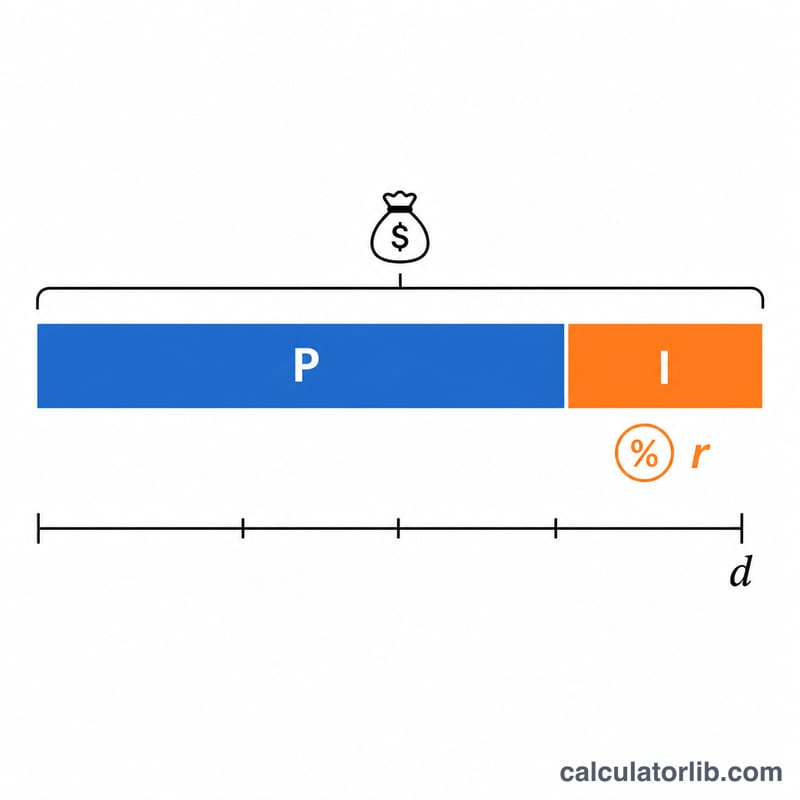

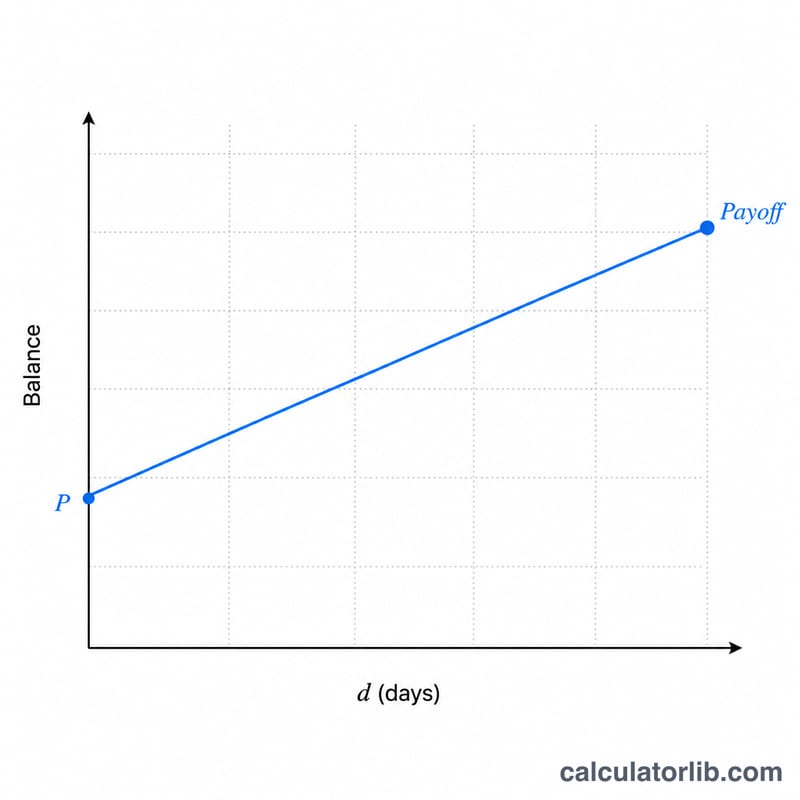

미국의 많은 자동차 대출, 신용 대출, 단기 어음은 단리(simple interest) 방식을 사용합니다. 이 방식에서는 이자가 복리로 불어나지 않고 남은 원금에 대해 매일 발생합니다. 이자가 원금에만 붙기 때문에, 특정 날짜에 대출을 모두 갚는 데 필요한 금액은 현재 잔액에 마지막 상환 이후 쌓인 이자를 더한 값과 같습니다. (참고로 한국의 대출은 상품에 따라 계산 방식이 다를 수 있으므로, 본 계산기는 미국식 단리 대출을 기준으로 한다는 점을 염두에 두세요.)

계산기 사용 방법

세 가지 값을 입력하세요. 현재 원금 잔액, 대출의 연이율(APR, 퍼센트 단위), 그리고 상환하려는 날까지 남은 일수입니다. 계산기는 누적 이자, 하루당 이자 비용, 그리고 총 상환금을 보여줍니다.

계산 공식 풀이

하루치 이자는 연이율을 365로 나눈 뒤 원금을 곱한 값입니다. d일 동안의 계산은 다음과 같습니다.

$$\text{이자} = \text{원금} \times \left(\frac{\text{이율}}{365}\right) \times \text{일수}$$

$$\text{상환금} = \text{원금} + \text{이자}$$

이 계산기는 1년을 365일로 보는 방식을 사용하며, 이는 미국 소비자 대출에서 일반적입니다. 일부 대출 기관은 360일을 기준으로 하기도 하므로, 정확한 금액은 대출 약정서를 반드시 확인하세요.

실제 계산 예시

예를 들어 연이율 6%로 $10,000을 빌린 상태에서 90일 안에 모두 갚으려 한다고 가정해 봅시다. 하루 이율은 \(0.06 \div 365 = 0.00016438\)입니다. 이자 = \(10{,}000 \times 0.00016438 \times 90 =\) $147.95가 됩니다. 따라서 총 상환금은 \(10{,}000 + 147.95 =\) $10,147.95이며, 매일 약 $1.64씩 이자가 쌓이는 셈입니다.

자주 묻는 질문

단리도 복리처럼 불어나나요? 아닙니다. 단리는 원금에만 이자가 붙기 때문에, 이미 쌓인 이자에 다시 이자가 붙지 않습니다.

왜 일수가 그렇게 중요한가요? 이자가 매일 발생하기 때문에, 며칠만 일찍 갚아도 그만큼의 하루치 이자가 빠져 총 부담 비용이 줄어듭니다.

이 결과가 대출 기관의 공식 상환 견적과 같나요? 어디까지나 추정치입니다. 대출 기관은 1년을 360일로 계산하거나, 수수료를 추가하거나, 미납된 이전 이자를 포함할 수 있습니다. 따라서 최종 송금 전에는 반드시 공식 상환 명세서를 요청하세요.