실효연이율(EAR)이란?

실효연이율(EAR, Effective Annual Rate)은 연간환산이율 또는 실효 APR이라고도 불리며, 복리 효과를 반영했을 때 실제로 부담하거나 받게 되는 진짜 연이율입니다. 예를 들어 명목 APR이 12%이고 월복리로 계산된다면, 실제 연이율은 정확히 12%가 아닙니다. 매달 이자에 다시 이자가 붙기 때문에 실제 부담 비용은 조금 더 높아집니다. EAR을 사용하면 복리 주기가 서로 다른 금리도 같은 기준으로 직접 비교할 수 있습니다.

계산기 사용 방법

명목 APR(표시된 연이율)을 퍼센트 단위로 입력한 뒤, 이자가 복리로 붙는 주기를 선택하세요 — 연 1회, 반기, 분기, 월, 주, 일 단위 중에서 고를 수 있습니다. 계산기는 실효연이율과 함께, EAR과 표시된 APR의 차이까지 보여 주므로 복리로 인해 추가되는 "비용"을 한눈에 확인할 수 있습니다.

공식 풀이

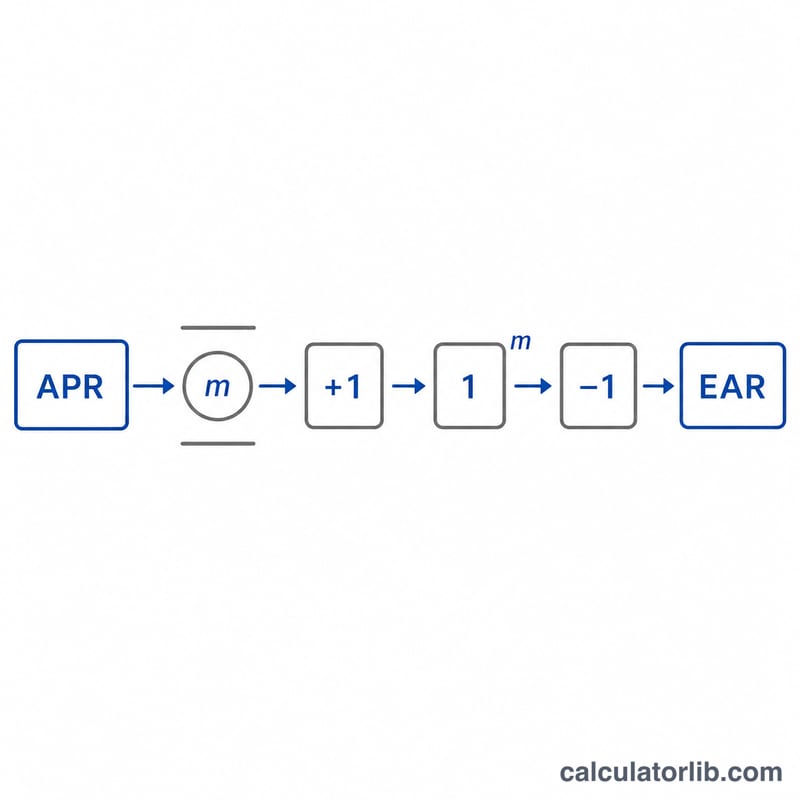

EAR은 $$\text{EAR} = \left(1 + \frac{\text{APR}}{m}\right)^{m} - 1$$ 로 계산합니다. 여기서 APR은 소수로 표현한 명목 이율이고, \(m\)은 1년 동안의 복리 횟수입니다. APR을 \(m\)으로 나누면 주기별 이율이 나오고, 성장 계수를 \(m\)제곱하면 1년 전체에 걸쳐 복리가 적용되며, 마지막에 1을 빼면 순수한 이자 부분만 남게 됩니다.

계산 예시

어떤 신용카드가 명목 APR 12%, 월복리(\(m = 12\))를 적용한다고 가정해 봅시다. 월 이율은 \(0.12 / 12 = 0.01\) 입니다. 그러면 $$\text{EAR} = (1 + 0.01)^{12} - 1 = 1.126825 - 1 = 0.126825$$ 즉 약 12.6825%가 됩니다. 따라서 실제 연간 부담 비용은 광고된 12%보다 약 0.68%포인트 더 높은 셈입니다.

자주 묻는 질문

EAR은 항상 명목 APR보다 높나요? 네, 1년에 복리 횟수가 두 번 이상이라면 항상 그렇습니다. 연 1회 복리(\(m = 1\))일 경우에는 EAR과 APR이 같아집니다.

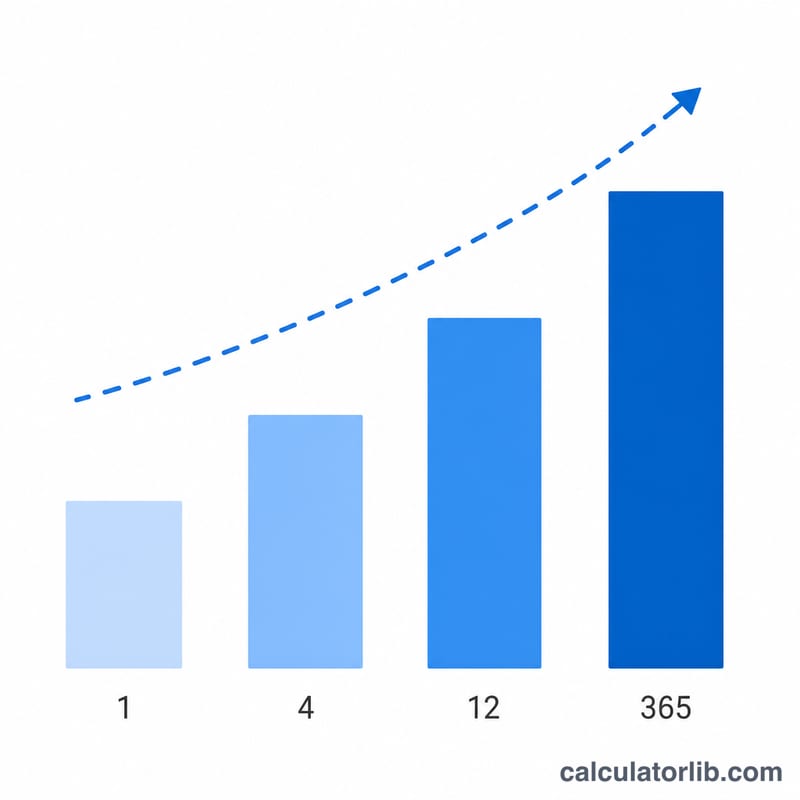

복리 주기가 잦을수록 EAR이 높아지나요? 그렇습니다. 같은 명목 이율이라면 일복리가 월복리보다 EAR이 조금 더 높으며, 복리 횟수가 무한히 늘어나면 연속복리의 한계값인 \(e^{\text{APR}} - 1\) 에 가까워집니다.

EAR은 APY와 같은 개념인가요? 사실상 동일합니다. 예금의 APY(연수익률)와 대출의 EAR은 같은 복리 계산 방식을 사용합니다.