什麼是實際年利率(EAR)?

實際年利率(EAR,Effective Annual Rate),又稱年化等值利率或實際 APR,是把複利效果計算進去之後,你實際支付或賺取的真正年利率。一筆名目 APR 12%、按月複利的利率,其實並不等於每年 12%——因為每個月都會「利上加利」,真正的成本會略高一些。EAR 的作用,就是讓不同複利頻率的利率可以直接拿來比較。

如何使用這個計算機

先以百分比輸入名目 APR(也就是銀行或商家標示的年利率),接著選擇利息多久複利一次——每年、每半年、每季、每月、每週或每日。計算機會算出實際年利率,並同時顯示 EAR 與標示 APR 之間的差距,讓你一眼看清複利帶來的「隱形成本」。

公式解析

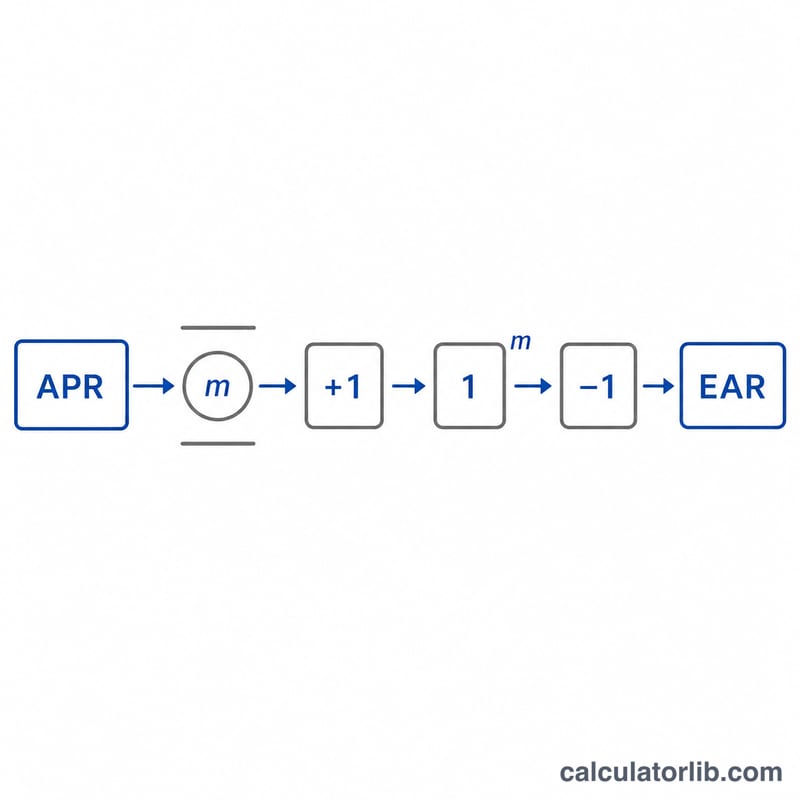

EAR 的計算公式為 $$\text{EAR} = \left(1 + \frac{\text{APR}/100}{\text{Periods}}\right)^{\text{Periods}} - 1$$,其中 APR 是化成小數的名目利率,m 則是每年的複利次數。把 APR 除以 m 可得到每期利率;將成長因子取 m 次方,等於把它在整年內逐期複利;最後減去 1,剩下的就是純粹的利息部分。

實際範例

假設一張信用卡標示 APR 為 12%、按月複利(\(m = 12\))。每月利率為 \(0.12 / 12 = 0.01\),於是 $$\text{EAR} = (1 + 0.01)^{12} - 1 = 1.126825 - 1 = 0.126825$$ 約為 12.6825%。換句話說,真正的年化成本比廣告上的 12% 大約高出 0.68 個百分點。

常見問題

EAR 一定會比名目 APR 高嗎?是的,只要每年複利超過一次就會如此。若採用每年複利一次(\(m = 1\)),EAR 就會等於 APR。

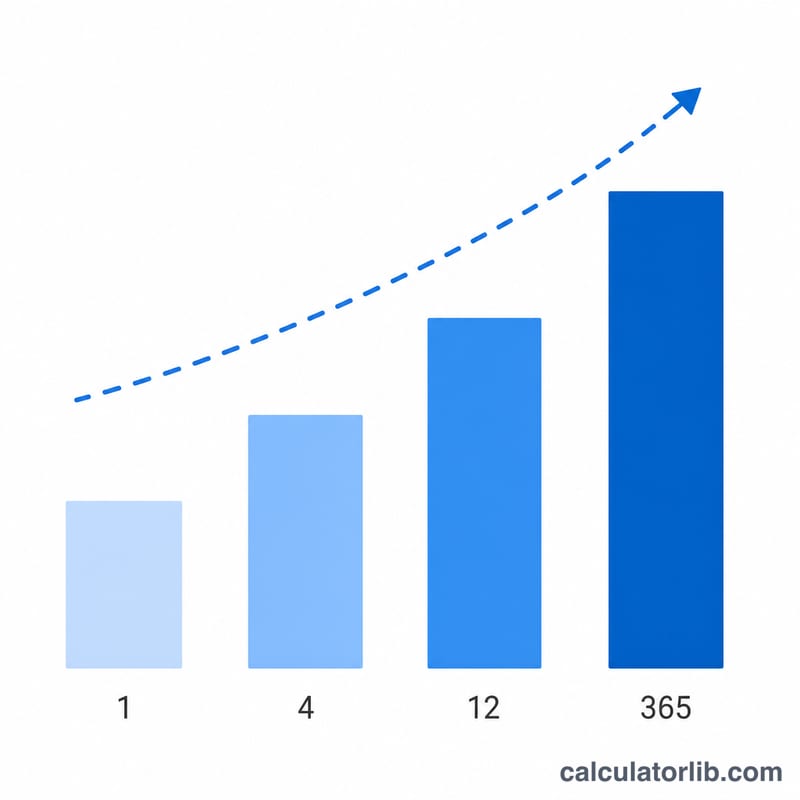

複利越頻繁,EAR 就越高嗎?沒錯——在相同名目利率下,每日複利會比每月複利得到略高的 EAR,並逐漸逼近連續複利的極限值 \(e^{\text{APR}} - 1\)。

EAR 和 APY 是同一回事嗎?實質上是的。儲蓄常用的 APY(年化收益率)與借貸常用的 EAR,背後採用的是完全相同的複利數學。