什麼是可動用的房屋淨值?

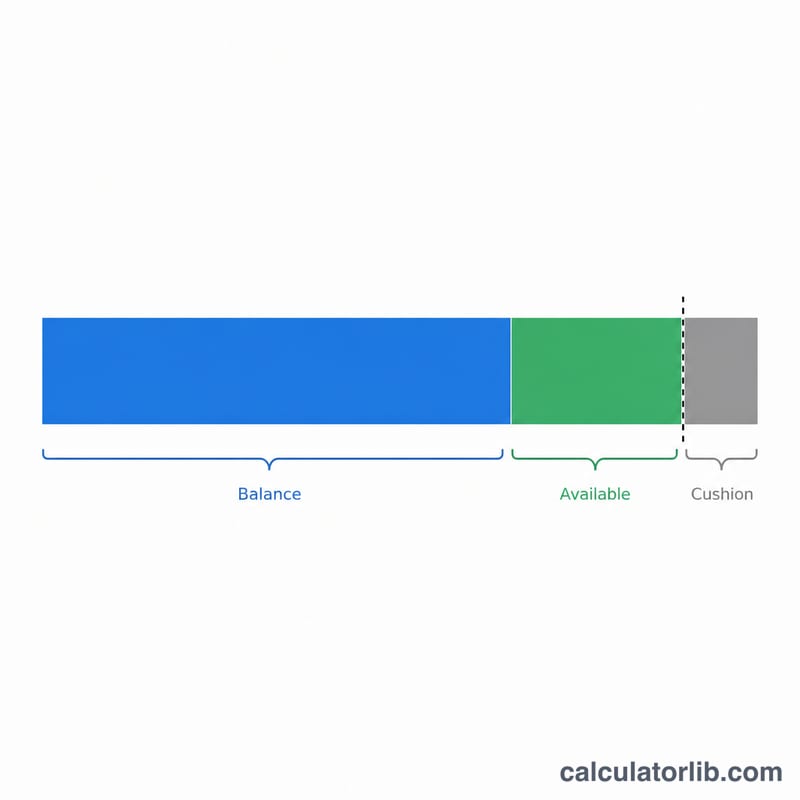

可動用的房屋淨值,指的是在扣除你現有房貸後,銀行願意讓你再借的那部分房屋價值。放款機構通常會以「最高合併貸款成數(CLTV)」設定借款上限——常見落在房屋價值的 80% 到 90% 之間——這就限制了你透過房屋淨值貸款或循環式淨值額度(HELOC)能動用的金額。(此工具以美國等地常見的房屋淨值貸款/HELOC 制度為基礎;台灣的「理財型房貸」或「增貸」概念類似,但實際成數與規定請以各銀行為準。)

如何使用這個試算工具

輸入你目前的房屋價值(可參考最近的估價或自行估算)、尚未清償的房貸餘額,以及銀行允許的最高 CLTV。工具會以房屋價值乘上 CLTV 算出可貸的最高總額,再減去你還欠的房貸,得出你實際可以動用的淨值。

計算公式說明

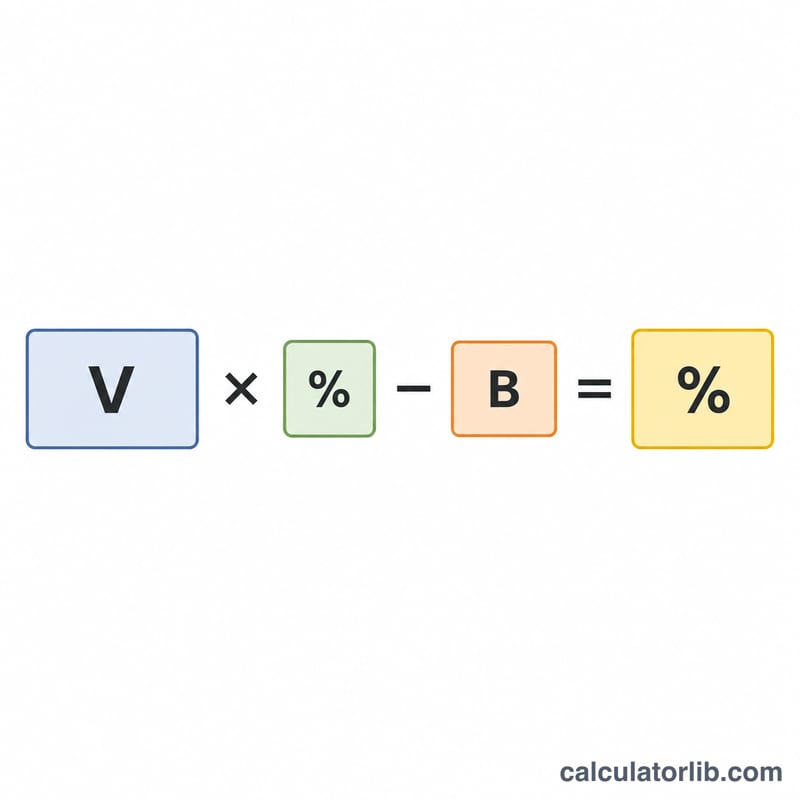

核心公式為 可借金額 = 房屋價值 × 最高CLTV - 房貸餘額。

$$\text{Available Equity} = \text{Home Value} \times \frac{\text{Max CLTV (\%)}}{100} - \text{Mortgage Balance}$$

舉例來說,80% 的 CLTV 代表銀行允許房屋擔保債務的總額最高達房屋價值的 80%。扣掉第一順位房貸後剩下的空間,就是你的可借額度。工具同時也會顯示你目前的貸款成數(LTV),讓你看清自己已經背了多少槓桿。

實際範例

假設你的房屋價值 $400,000,尚欠 $250,000,銀行允許的 CLTV 為 80%。可貸最高總額 = \(\$400{,}000 \times 0.80 = \$320{,}000\)。扣掉 $250,000 的房貸餘額後,你還有 $70,000 的可動用淨值可借。而你目前的 LTV 為 \(\$250{,}000 \div \$400{,}000 = 62.5\%\)。

常見問題

為什麼結果顯示 $0?如果你的房貸餘額已經超過 CLTV 下的可貸上限,就代表沒有額度可借,因此結果會以零為下限顯示。

我該用多少 CLTV?許多銀行將房屋淨值類產品的 CLTV 上限設在 80~85%,部分可達 90% 以上。實際數字請向你的承貸銀行確認。

這代表貸款已核准嗎?不是。這只是估算結果。實際可借金額還取決於你的收入、信用評分以及銀行的核貸標準。