什么是可借房屋净值?

可借房屋净值,指的是在扣除现有按揭贷款后,贷款机构愿意让你以房产价值为抵押借出的那部分金额。贷款机构通常会设定一个最高综合贷款价值比(CLTV)来限制总借款额度——常见区间为80%至90%,这也就决定了你通过房屋净值贷款(home equity loan)或房屋净值循环授信额度(HELOC)能动用多少资金。需要提醒的是,这类产品和相关比例规则源自美国房贷市场,中国及其他国家的房贷、二次抵押政策与之差异较大,请以当地银行的具体规定为准。

如何使用这个计算器

请填入你当前的房屋估值(可参考近期评估报告或市场估价)、尚未偿还的按揭余额,以及贷款机构允许的最高CLTV。计算器会用房屋估值乘以CLTV,得出最高可借总额,再减去你仍欠的按揭余额,最终显示出你实际可以动用的房屋净值。

公式解析

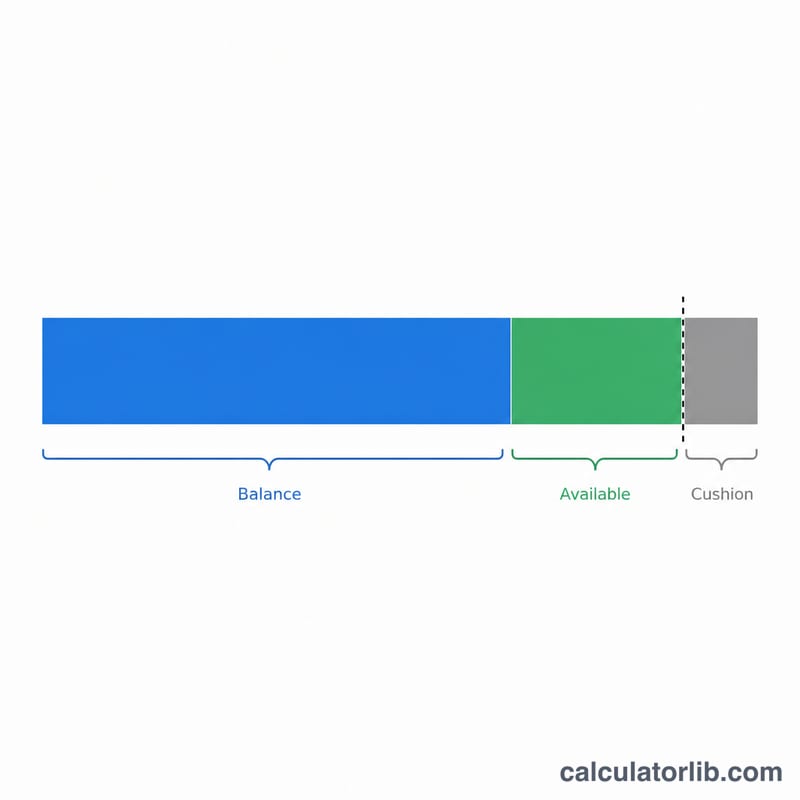

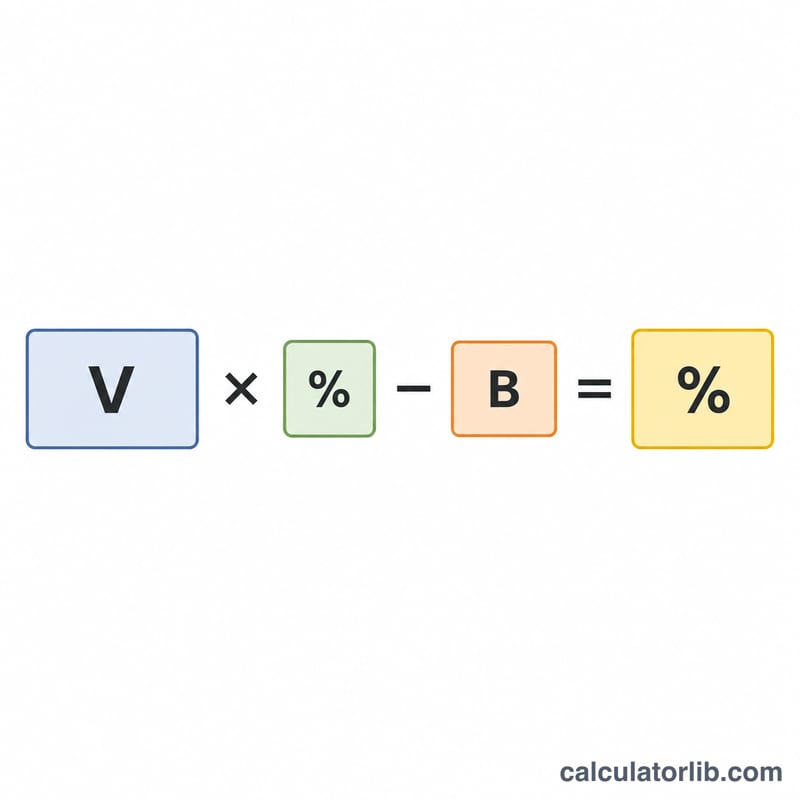

核心公式为 可借额度 = 房屋估值 × 最高CLTV - 按揭余额。

$$\text{可借额度} = \text{房屋估值} \times \frac{\text{最高 CLTV (\%)}}{100} - \text{按揭余额}$$举例来说,80%的CLTV意味着贷款机构允许的有抵押债务总额最高可达房屋价值的80%。在偿还首笔按揭之后剩下的部分,就是你的借款空间。该工具还会同时显示你当前的贷款价值比(LTV),让你直观了解自己目前的杠杆水平。

实例演算

假设你的房屋估值为40万美元,目前还欠25万美元按揭,贷款机构允许的CLTV为80%。那么最高可借总额 = \(400{,}000 \times 0.80 = 320{,}000\) 美元。再减去25万美元的按揭余额,你就有7万美元的可借房屋净值。而你当前的LTV为 \(250{,}000 \div 400{,}000 = 62.5\%\)。

常见问题

为什么结果显示为0美元?如果你的按揭余额已经超过了按CLTV计算出的最高可借总额,就意味着没有剩余的借款空间,因此结果会被设定为零,不会出现负数。

我该填多少CLTV?很多贷款机构将房屋净值类产品的CLTV上限设在80%–85%,也有部分可放宽至90%甚至更高。具体请查询你所在贷款机构的限额规定。

这是否等于贷款获批?不是。这只是一个估算结果。实际可借金额还取决于你的收入、信用评分以及贷款机构的核保规则。