ما هي قيمة الأسهم العقارية المتاحة؟

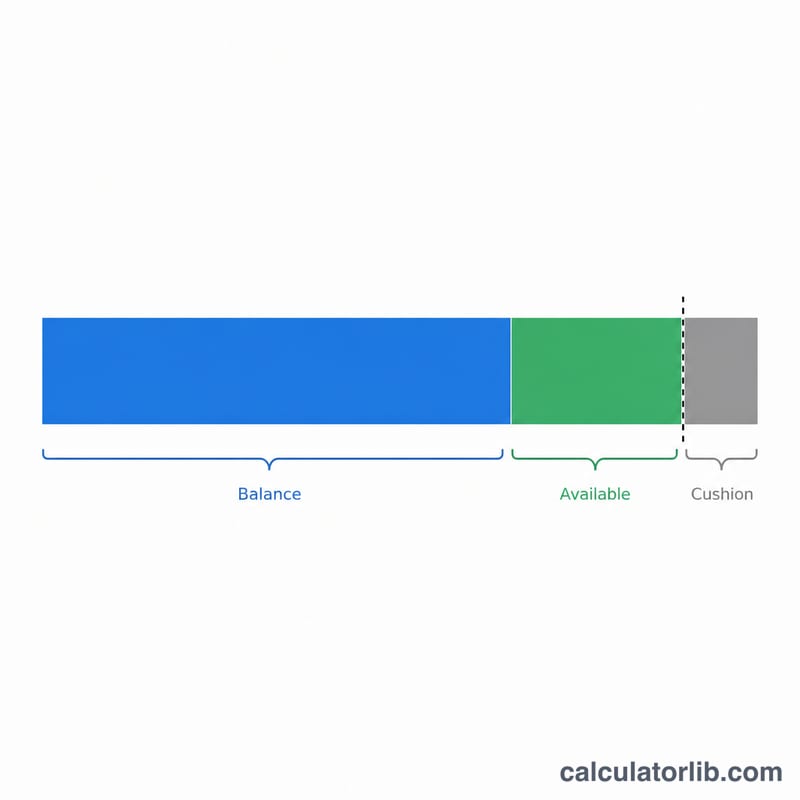

قيمة الأسهم العقارية المتاحة هي ذلك الجزء من قيمة عقارك الذي يسمح لك المُقرِض بالاقتراض مقابله، بعد احتساب رصيد الرهن العقاري القائم على المنزل. تضع جهات الإقراض سقفاً لإجمالي ما يمكنك اقتراضه عبر نسبة القرض المجمّع إلى القيمة (CLTV)، وهي عادةً بين 80% و90%، وهذه النسبة تحدّد المبلغ الذي يمكنك الحصول عليه من خلال قرض بضمان حقوق الملكية أو خط ائتمان بضمان حقوق الملكية (HELOC). تجدر الإشارة إلى أن هذه المنتجات والمصطلحات شائعة في السوق الأمريكية، وقد تختلف القواعد والتسميات في بلدك، لذا تحقّق دائماً من الأنظمة المعمول بها محلياً.

كيفية استخدام الحاسبة

أدخِل القيمة الحالية لمنزلك (استعِن بتقييم حديث أو بتقدير تقريبي)، ثم رصيد الرهن العقاري المتبقي عليك، وأخيراً نسبة CLTV القصوى التي يسمح بها المُقرِض. تقوم الحاسبة بضرب قيمة المنزل في نسبة CLTV لتحديد الحد الأقصى المسموح بالاقتراض، ثم تطرح المبلغ الذي لا تزال مديناً به لتُظهر لك قيمة حقوق الملكية التي يمكنك الوصول إليها فعلياً.

شرح المعادلة

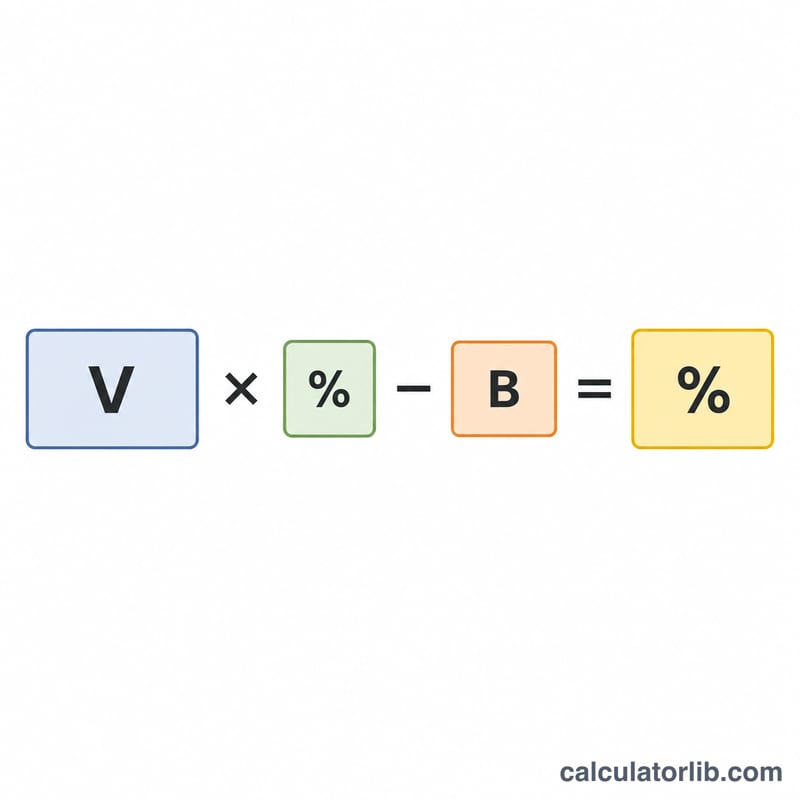

المعادلة الأساسية هي $$\text{المبلغ المتاح} = \text{قيمة المنزل} \times \frac{\text{نسبة CLTV القصوى (\%)}}{100} - \text{رصيد الرهن العقاري}$$. على سبيل المثال، تعني نسبة CLTV البالغة 80% أن المُقرِض سيسمح بإجمالي دين مضمون يصل إلى 80% من قيمة المنزل. وما يتبقى بعد خصم رهنك العقاري الأول هو المساحة المتاحة لك للاقتراض. كما تُظهر الأداة نسبة القرض إلى القيمة (LTV) الحالية لديك، حتى تتمكن من معرفة مدى ارتفاع نسبة الرفع المالي على عقارك بالفعل.

مثال تطبيقي

لنفترض أن قيمة منزلك 400,000 دولار، وأنك مدين بمبلغ 250,000 دولار، وأن المُقرِض يسمح بنسبة CLTV قدرها 80%. عندها يكون الحد الأقصى للاقتراض $$400{,}000 \text{ دولار} \times 0.80 = 320{,}000 \text{ دولار}$$ وبطرح الرصيد المتبقي البالغ 250,000 دولار، يتبقى لديك 70,000 دولار من حقوق الملكية المتاحة للاقتراض. أما نسبة LTV الحالية لديك فهي \(250{,}000 \div 400{,}000 = 62.5\%\).

الأسئلة الشائعة

لماذا تظهر النتيجة 0 دولار؟ إذا كان رصيد رهنك العقاري يتجاوز بالفعل الحد الأقصى للاقتراض عند نسبة CLTV المحددة، فلن تبقى لديك أي مساحة للاقتراض، ولذلك يتم تثبيت النتيجة عند الصفر.

ما نسبة CLTV التي ينبغي أن أستخدمها؟ يحدّد كثير من المُقرِضين سقف منتجات حقوق الملكية العقارية عند 80–85% من نسبة CLTV، رغم أن بعضهم يصل إلى 90% أو أكثر. راجِع الحد المحدد لدى المُقرِض الخاص بك.

هل تُعدّ هذه النتيجة موافقة على القرض؟ لا. إنها مجرد تقدير. يعتمد المبلغ الفعلي الذي يمكنك اقتراضه أيضاً على دخلك ودرجتك الائتمانية وقواعد الاكتتاب الخاصة بالمُقرِض.