ما هي حاسبة قرض ملكية المنزل؟

يتيح لك قرض ملكية المنزل الاقتراض مقابل القيمة التي راكمتها في منزلك بمرور الوقت. تساعدك هذه الحاسبة على تقدير رقمين أساسيين: مقدار الملكية التي يمكنك الاستفادة منها فعلياً، وقيمة قسطك الشهري الثابت بعد الاقتراض. ما عليك سوى إدخال قيمة منزلك، ورصيد الرهن العقاري الحالي، والحد الأقصى لنسبة القرض إلى القيمة (LTV) لدى الجهة المُقرضة، إضافة إلى معدل الفائدة ومدة القرض، لتحصل على تفصيل فوري وواضح.

كيفية استخدامها

ابدأ بإدخال القيمة السوقية الحالية لمنزلك ورصيد الرهن العقاري المتبقي عليك. تسمح معظم الجهات المُقرضة بالاقتراض حتى نسبة قرض إلى قيمة مجمّعة تتراوح بين 80% و90%، لذا اضبط حقل LTV على الحد المسموح به لدى المُقرض. ثم أضف معدل الفائدة السنوي المعروض على قرض الملكية واختر مدة سداد مناسبة (عادةً بين 5 و30 عاماً). ستعرض لك الحاسبة قيمة الملكية المتاحة، والقسط الشهري، وإجمالي المبلغ المسدَّد، وإجمالي الفوائد.

شرح المعادلة

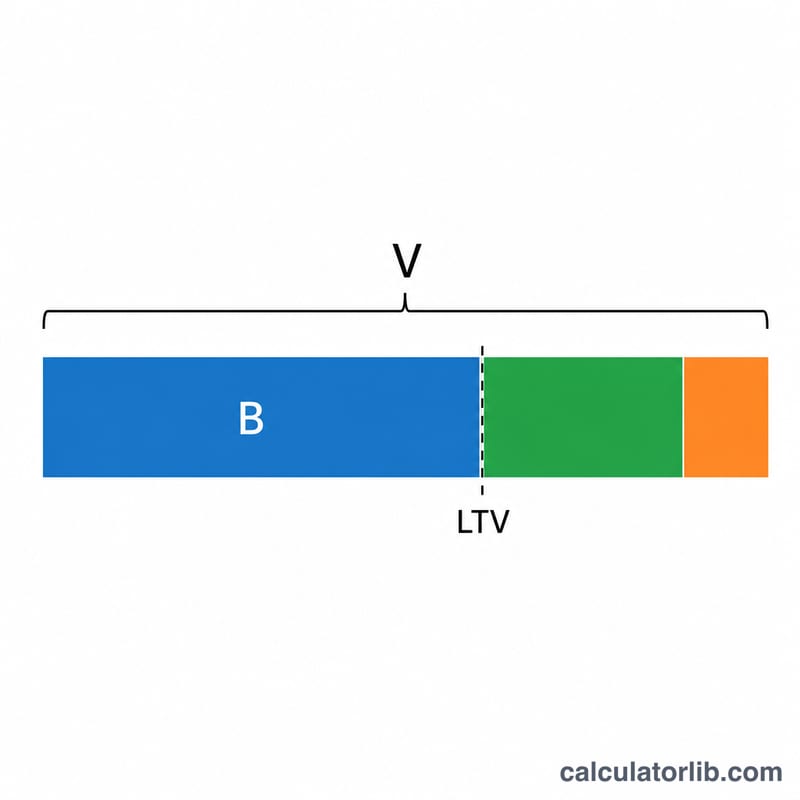

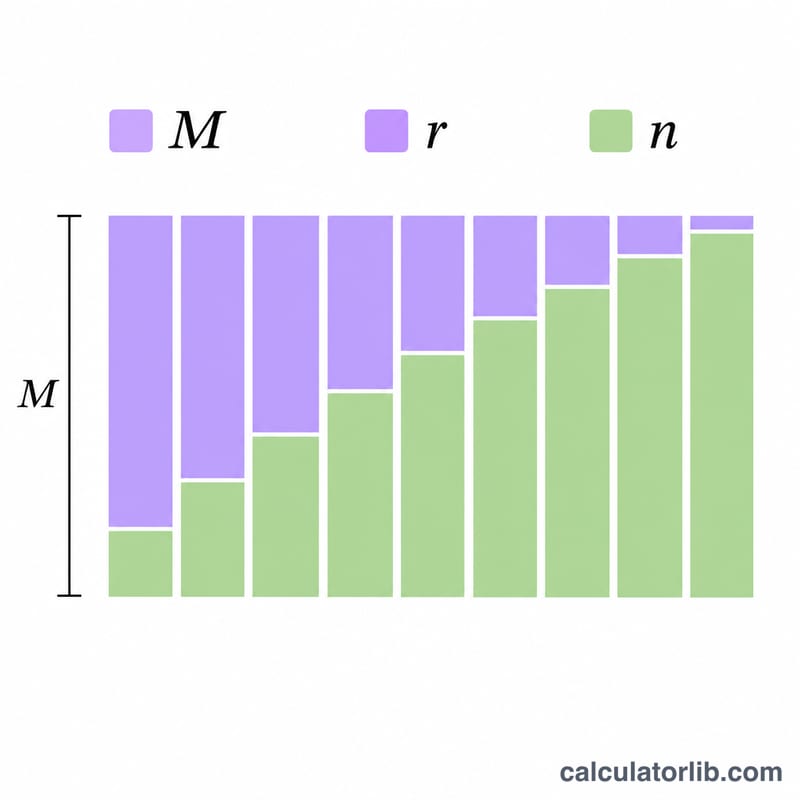

أولاً، يُحسب أصل المبلغ القابل للاقتراض عبر المعادلة $$P = V \times \text{LTV} - B$$ حيث V هي قيمة المنزل، وLTV نسبة القرض إلى القيمة، وB رصيد الرهن العقاري الحالي. بعد ذلك يُحتسب القسط الشهري باستخدام معادلة الإطفاء القياسية $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$ حيث \(r\) هو معدل الفائدة الشهري (الفائدة السنوية ÷ 12)، وn هو إجمالي عدد الأقساط الشهرية (عدد السنوات × 12).

مثال تطبيقي

لنفترض أن قيمة منزلك 400,000 دولار، وأن عليك رهناً بقيمة 250,000 دولار، وأن الجهة المُقرضة تسمح بنسبة قرض إلى قيمة 80%، ومعدل الفائدة 7.5%، ومدة السداد 15 عاماً. يكون المبلغ القابل للاقتراض \(= 400{,}000 \times 0.80 = 320{,}000\) دولار؛ وبعد خصم الرهن البالغ 250,000 دولار يتبقى 70,000 دولار من الملكية المتاحة. وعند معدل فائدة شهري قدره 0.625% على مدى 180 قسطاً، يبلغ القسط الشهري نحو 649 دولاراً، مع إجمالي فوائد مدفوعة يقارب 46,800 دولار.

الأسئلة الشائعة

ما هي نسبة القرض إلى القيمة (LTV)؟ هي النسبة المئوية من قيمة منزلك التي يمكن أن يبلغها إجمالي القروض المضمونة به. فحدّ LTV البالغ 80% على منزل قيمته 400,000 دولار يعني إجمالي ديون مسموح به قدره 320,000 دولار.

هل هذا مماثل لخط الائتمان بضمان ملكية المنزل (HELOC)؟ لا. قرض ملكية المنزل عبارة عن مبلغ مقطوع بأقساط ثابتة، وهو ما تحسبه هذه الأداة. أما الـ HELOC فهو خط ائتمان متجدد بأقساط متغيرة.

لماذا تظهر الملكية المتاحة لديّ بقيمة صفر؟ إذا تجاوز رصيد رهنك العقاري قيمة المنزل مضروبةً في حدّ LTV، فلن تتوفر لديك ملكية قابلة للاقتراض، وعندها تكون النتيجة مقيّدة عند صفر.