होम इक्विटी लोन कैलकुलेटर क्या है?

होम इक्विटी लोन की मदद से आप अपने घर में बनी हुई कीमत (इक्विटी) के बदले उधार ले सकते हैं। यह कैलकुलेटर दो जरूरी आंकड़े बताता है: आप असल में कितनी इक्विटी का इस्तेमाल कर सकते हैं, और उधार लेने के बाद आपकी तय मासिक किस्त कितनी होगी। बस अपने घर की कीमत, मौजूदा मॉर्गेज बैलेंस, लेंडर की अधिकतम लोन-टू-वैल्यू (LTV) सीमा, ब्याज दर और लोन की अवधि भरें और तुरंत पूरा हिसाब पाएं।

इसका इस्तेमाल कैसे करें

सबसे पहले अपने घर की मौजूदा बाजार कीमत और बकाया मॉर्गेज बैलेंस डालें। ज्यादातर लेंडर आपको कुल मिलाकर 80–90% LTV तक उधार लेने की अनुमति देते हैं, इसलिए LTV वाले फील्ड में अपने लेंडर की सीमा भरें। इक्विटी लोन के लिए दी गई सालाना ब्याज दर जोड़ें और एक अवधि चुनें (आमतौर पर 5 से 30 साल)। कैलकुलेटर आपको उपलब्ध इक्विटी, मासिक किस्त, कुल चुकाई जाने वाली रकम और कुल ब्याज दिखा देगा।

फॉर्मूला समझें

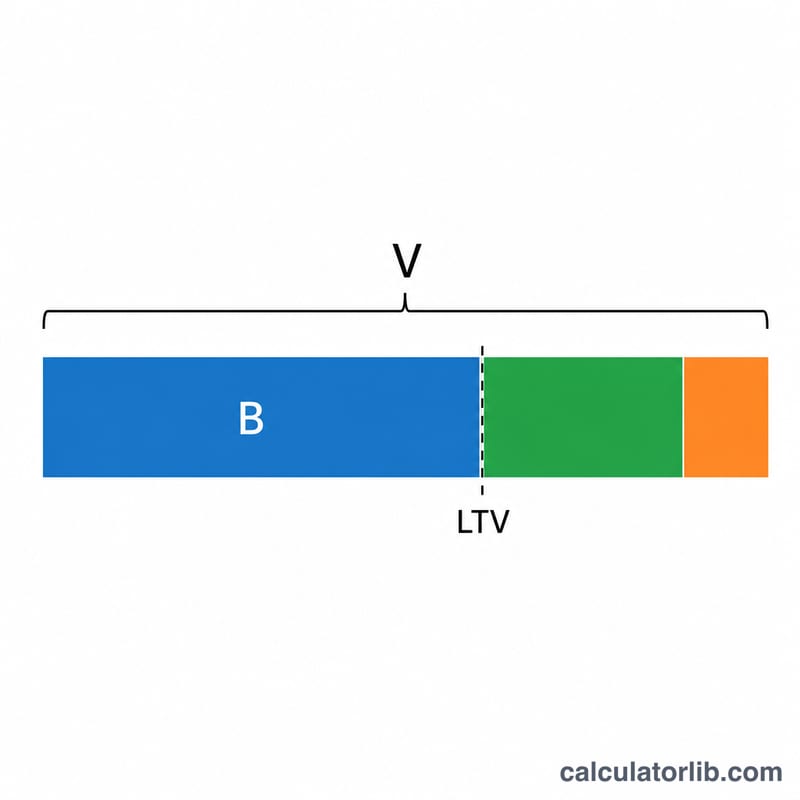

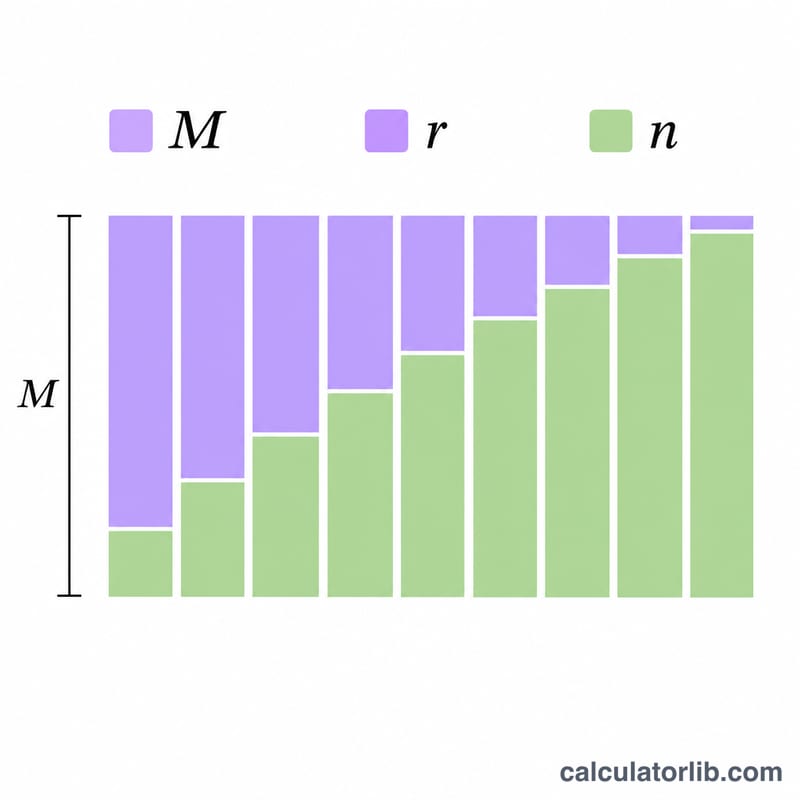

सबसे पहले, उधार लेने योग्य मूलधन इस फॉर्मूले से निकाला जाता है: $$P = V \times \text{LTV} - B$$, जहां \(V\) घर की कीमत है, \(\text{LTV}\) लोन-टू-वैल्यू का अनुपात है, और \(B\) आपका मौजूदा मॉर्गेज बैलेंस है। इसके बाद मासिक किस्त के लिए स्टैंडर्ड एमॉर्टाइजेशन फॉर्मूला इस्तेमाल होता है: $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$, जहां \(r\) मासिक ब्याज दर है (सालाना दर \(\div\) 12) और \(n\) कुल मासिक किस्तों की संख्या है (साल \(\times\) 12)।

उदाहरण के साथ समझें

मान लीजिए आपके घर की कीमत $400,000 है, आप पर $250,000 का कर्ज है, आपका लेंडर 80% LTV की अनुमति देता है, ब्याज दर 7.5% है और अवधि 15 साल है। उधार लेने योग्य रकम = \(400{,}000 \times 0.80 = \$320{,}000\); इसमें से $250,000 का मॉर्गेज घटाने पर $70,000 की उपलब्ध इक्विटी बचती है। 0.625% की मासिक दर पर 180 किस्तों में, मासिक किस्त लगभग $649 बनती है, और कुल ब्याज करीब $46,800 चुकाना होता है।

अक्सर पूछे जाने वाले सवाल

LTV क्या है? लोन-टू-वैल्यू वह प्रतिशत है, जो आपके घर की कीमत के मुकाबले उस पर लिए गए सभी लोन की कुल रकम बता सकता है। $400,000 के घर पर 80% LTV की सीमा का मतलब है कुल मिलाकर $320,000 का कर्ज।

क्या यह HELOC जैसा ही है? नहीं। होम इक्विटी लोन एकमुश्त रकम होती है जिसकी किस्तें तय होती हैं, और यह टूल इसी का हिसाब लगाता है। वहीं HELOC एक रिवॉल्विंग क्रेडिट लाइन है जिसकी किस्तें बदलती रहती हैं।

मेरी उपलब्ध इक्विटी शून्य क्यों है? अगर आपका मॉर्गेज बैलेंस घर की कीमत और LTV सीमा के गुणनफल से ज्यादा है, तो आपके पास उधार लेने योग्य कोई इक्विटी नहीं बचती, इसलिए नतीजा शून्य पर सीमित रहता है।