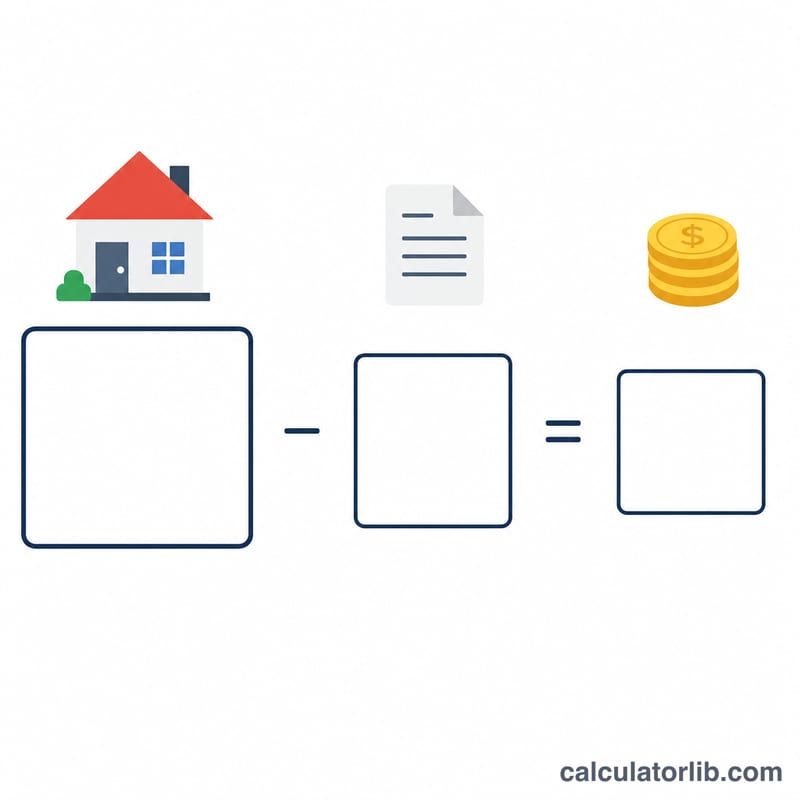

होम इक्विटी क्या है?

होम इक्विटी आपकी संपत्ति का वह हिस्सा है जिसके असली मालिक आप हैं। यह आपके घर की मौजूदा बाज़ार कीमत और आपके मॉर्गेज (गृह ऋण) तथा संपत्ति पर लिए गए अन्य ऋणों के बकाया के बीच का अंतर है। जैसे-जैसे आप अपना ऋण चुकाते हैं और आपके घर की कीमत बढ़ती है, आपकी इक्विटी बढ़ती जाती है। इक्विटी घरेलू संपत्ति का एक अहम पैमाना है और यह तय करती है कि आप होम इक्विटी लोन या लाइन ऑफ क्रेडिट (HELOC) के ज़रिए कितना उधार ले सकते हैं। ध्यान दें कि यह कैलकुलेटर अमेरिकी प्रणाली (डॉलर और HELOC जैसे उत्पाद) पर आधारित है; भारत समेत अन्य देशों में होम लोन और लोन अगेंस्ट प्रॉपर्टी के नियम तथा मुद्रा अलग हो सकते हैं, पर मूल गणना एक जैसी रहती है।

इस कैलकुलेटर का उपयोग कैसे करें

अपने घर की मौजूदा अनुमानित बाज़ार कीमत और अपने मॉर्गेज पर बचा कुल बकाया दर्ज करें। कैलकुलेटर तुरंत आपको डॉलर में आपकी इक्विटी, घर की कीमत के प्रतिशत के रूप में आपकी इक्विटी, और आपका लोन-टू-वैल्यू (LTV) अनुपात बता देता है। ऋणदाता आमतौर पर तब तक इक्विटी पर उधार देने की अनुमति देते हैं जब तक आपका कुल LTV लगभग 80–85% तक न पहुँच जाए।

फॉर्मूला समझें

गणित बेहद आसान है: $$\text{इक्विटी} = \text{घर की कीमत} - \text{मॉर्गेज बकाया}$$। इसे प्रतिशत में बदलने के लिए इक्विटी को घर की कीमत से भाग दें और 100 से गुणा करें। LTV अनुपात इसका उल्टा नज़रिया है — मॉर्गेज बकाया को घर की कीमत से भाग देकर 100 से गुणा किया जाता है। कम LTV (यानी ज़्यादा इक्विटी) का मतलब है ऋणदाताओं के लिए कम जोखिम और आपके लिए बेहतर उधार विकल्प।

हल किया हुआ उदाहरण

मान लीजिए आपके घर की कीमत $400,000 है और आप पर अब भी $250,000 का मॉर्गेज बकाया है। तब आपकी इक्विटी होगी $$\$400{,}000 - \$250{,}000 = \mathbf{\$150{,}000}$$। प्रतिशत में यह $$\$150{,}000 \div \$400{,}000 \times 100 = \mathbf{37.5\%}$$ है। आपका LTV होगा $$\$250{,}000 \div \$400{,}000 \times 100 = \mathbf{62.5\%}$$।

अक्सर पूछे जाने वाले सवाल

मैं अपनी होम इक्विटी कैसे बढ़ा सकता हूँ? अपना मॉर्गेज तेज़ी से चुकाएँ, मूलधन पर अतिरिक्त भुगतान करें, या ऐसे सुधार करें जिनसे आपके घर की बाज़ार कीमत बढ़े।

अच्छा इक्विटी प्रतिशत कितना होता है? कई ऋणदाता अतिरिक्त उधार मंज़ूर करने से पहले चाहते हैं कि आपके पास कम से कम 15–20% इक्विटी बनी रहे, यानी LTV 80–85% या उससे कम हो।

क्या घर की कीमत वही है जो मैंने खरीदते समय चुकाई थी? नहीं — सटीक नतीजे के लिए मौजूदा बाज़ार कीमत (हाल के मूल्यांकन या मिलते-जुलते बिक्री सौदों से) का उपयोग करें, न कि शुरुआती खरीद मूल्य का।