Что такое собственный капитал в недвижимости (home equity)?

Собственный капитал в жилье (home equity) — это та часть недвижимости, которой вы фактически владеете. Он равен разнице между текущей рыночной стоимостью дома и суммой, которую вы ещё должны по ипотеке и другим кредитам, обеспеченным этой недвижимостью. По мере того как вы гасите кредит и растёт стоимость жилья, ваша доля увеличивается. Этот показатель отражает реальное благосостояние семьи и определяет, сколько вы сможете занять под залог жилья — например, через кредит под собственный капитал или кредитную линию HELOC. Стоит учитывать, что HELOC и подобные продукты распространены прежде всего в США; в других странах правила и доступные инструменты могут отличаться.

Как пользоваться калькулятором

Введите текущую оценочную рыночную стоимость жилья и общий остаток задолженности по ипотеке. Калькулятор сразу покажет ваш капитал в денежном выражении, его долю в процентах от стоимости дома и коэффициент «кредит к стоимости» (LTV). Как правило, кредиторы разрешают занимать под залог до тех пор, пока совокупный LTV не достигнет примерно 80–85%.

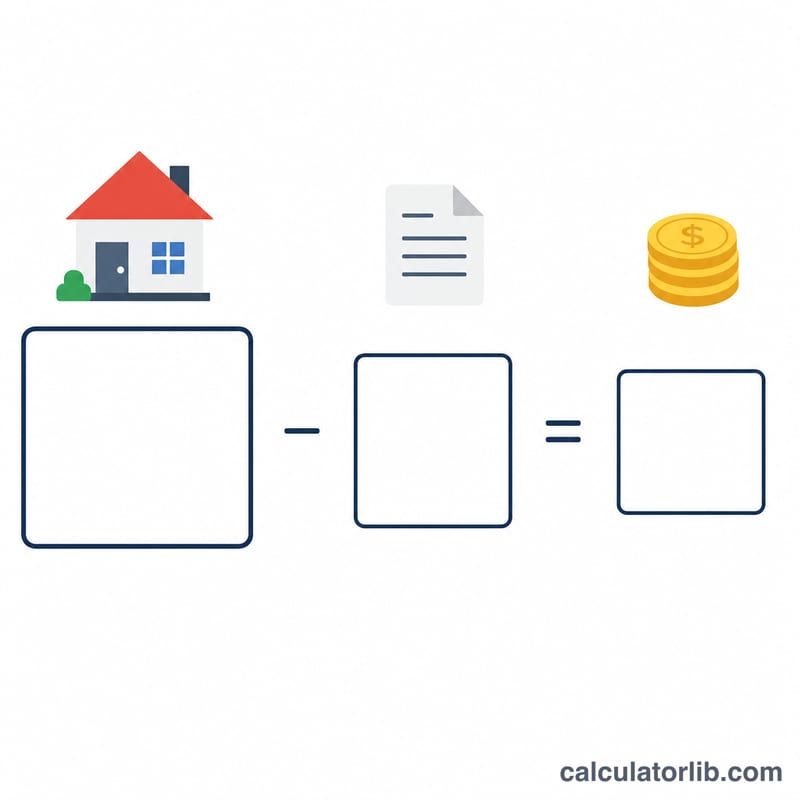

Разбор формулы

Расчёт предельно прост: $$\text{Капитал} = \text{Стоимость жилья} - \text{Остаток по ипотеке}$$. Чтобы выразить результат в процентах, разделите капитал на стоимость жилья и умножьте на 100. Коэффициент LTV — это зеркальный показатель: остаток ипотеки делится на стоимость жилья и умножается на 100. Чем ниже LTV (и чем выше доля капитала), тем меньше риск для кредитора и тем выгоднее условия займа для вас.

Пример расчёта

Допустим, ваш дом стоит $400 000, а по ипотеке вы должны ещё $250 000. Тогда ваш капитал составит $$\$400\,000 - \$250\,000 = \mathbf{\$150\,000}$$ В процентах это $$\$150\,000 \div \$400\,000 \times 100 = \mathbf{37{,}5\%}$$ А коэффициент LTV равен $$\$250\,000 \div \$400\,000 \times 100 = \mathbf{62{,}5\%}$$

Частые вопросы

Как увеличить долю собственного капитала? Быстрее гасите ипотеку, вносите дополнительные платежи в счёт основного долга или делайте улучшения, повышающие рыночную стоимость жилья.

Какая доля капитала считается хорошей? Многие кредиторы хотят, чтобы у вас оставалось не менее 15–20% собственного капитала — то есть LTV на уровне 80–85% или ниже — прежде чем одобрить дополнительный заём.

Стоимость жилья — это цена, за которую я его купил? Нет. Для точного результата используйте текущую рыночную стоимость (по свежей оценке или сделкам с похожими объектами), а не первоначальную цену покупки.