ما المقصود بحقوق الملكية العقارية؟

حقوق الملكية العقارية هي الحصة التي تملكها فعلياً في عقارك، أي الفرق بين القيمة السوقية الحالية لمنزلك والمبلغ المتبقي عليك من الرهن العقاري وأي قروض أخرى مضمونة بهذا العقار. ومع سدادك لأقساط القرض وارتفاع قيمة المنزل، تنمو حصتك من الملكية تدريجياً. وتُعدّ هذه الحصة مؤشراً رئيسياً على ثروة الأسرة، كما تحدّد حجم ما يمكنك اقتراضه عبر قرض بضمان حقوق الملكية أو خط ائتمان عقاري (HELOC). يُذكر أن هذه المصطلحات والنسب شائعة بشكل خاص في سوق الإقراض الأمريكي، وقد تختلف القواعد والتسميات في دول أخرى.

كيفية استخدام هذه الحاسبة

أدخل القيمة السوقية الحالية المقدّرة لمنزلك، ثم الرصيد الإجمالي المتبقي على الرهن العقاري. ستعرض لك الحاسبة فوراً قيمة حقوق ملكيتك بالعملة، ونسبتها من قيمة المنزل، ونسبة القرض إلى القيمة (LTV). وعادةً ما يسمح المُقرضون بالاقتراض مقابل حقوق الملكية حتى تصل نسبة القرض إلى القيمة المجمّعة إلى نحو 80–85%.

شرح المعادلة

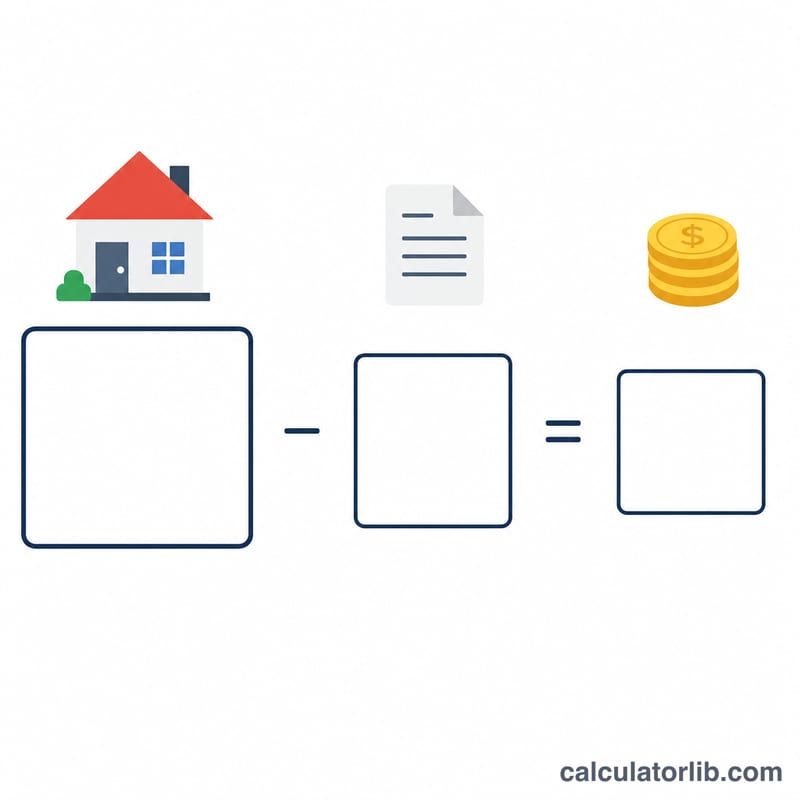

الحساب بسيط للغاية: $$\text{حقوق الملكية} = \text{قيمة المنزل} - \text{رصيد الرهن العقاري}$$. وللتعبير عنها كنسبة مئوية، اقسم حقوق الملكية على قيمة المنزل ثم اضرب الناتج في 100. أما نسبة القرض إلى القيمة فهي الوجه المعاكس لها — رصيد الرهن مقسوماً على قيمة المنزل مضروباً في 100. فكلما انخفضت نسبة القرض إلى القيمة (أي ارتفعت حقوق الملكية)، قلّت المخاطر على المُقرضين وتحسّنت خيارات الاقتراض المتاحة لك.

مثال تطبيقي

لنفترض أن قيمة منزلك 400,000 دولار، وما زلت مديناً بمبلغ 250,000 دولار على الرهن العقاري. عندئذٍ تكون حقوق ملكيتك \(400{,}000 - 250{,}000 = \) 150,000 دولار. وبالنسبة المئوية يكون الناتج \(150{,}000 \div 400{,}000 \times 100 = \) 37.5%. أما نسبة القرض إلى القيمة فهي \(250{,}000 \div 400{,}000 \times 100 = \) 62.5%.

الأسئلة الشائعة

كيف يمكنني زيادة حقوق ملكيتي العقارية؟ سدّد رهنك العقاري بوتيرة أسرع، أو ادفع دفعات إضافية على أصل القرض، أو أجرِ تحسينات ترفع القيمة السوقية لمنزلك.

ما النسبة الجيدة لحقوق الملكية؟ يفضّل كثير من المُقرضين أن تحتفظ بنسبة لا تقل عن 15–20% من حقوق الملكية، أي نسبة قرض إلى قيمة تبلغ 80–85% أو أقل، قبل الموافقة على إقراض إضافي.

هل يُقصد بقيمة المنزل السعر الذي دفعته عند الشراء؟ لا — استخدم القيمة السوقية الحالية (المستندة إلى تقييم حديث أو إلى مبيعات عقارات مماثلة)، وليس سعر الشراء الأصلي، للحصول على نتيجة دقيقة.