주택 순자산이란?

주택 순자산(home equity)이란 집에서 실제로 '내 몫'에 해당하는 부분을 말합니다. 즉, 현재 주택 시세에서 아직 갚지 않은 주택담보대출 잔액과 그 집을 담보로 한 기타 대출을 뺀 금액입니다. 대출 원금을 갚아 나가고 집값이 오를수록 순자산은 점점 커집니다. 순자산은 가계의 자산 상태를 보여주는 핵심 지표이며, 주택담보대출이나 한도대출(미국의 HELOC)을 통해 얼마까지 빌릴 수 있는지를 결정합니다. 본 계산기는 미국식 LTV·HELOC 기준을 바탕으로 하므로, 한국의 대출 규제(LTV·DSR 등)는 다를 수 있다는 점을 참고하세요.

계산기 사용 방법

현재 추정 주택 시세와 남아 있는 주택담보대출 총 잔액을 입력하세요. 그러면 금액 기준 순자산, 주택 시세 대비 순자산 비율, 그리고 담보인정비율(LTV)이 즉시 표시됩니다. 미국 금융기관은 보통 합산 LTV가 약 80~85%에 이를 때까지 순자산을 담보로 대출을 허용합니다. 한국은 지역·주택가격·규제에 따라 한도가 크게 달라지니 별도로 확인하는 것이 좋습니다.

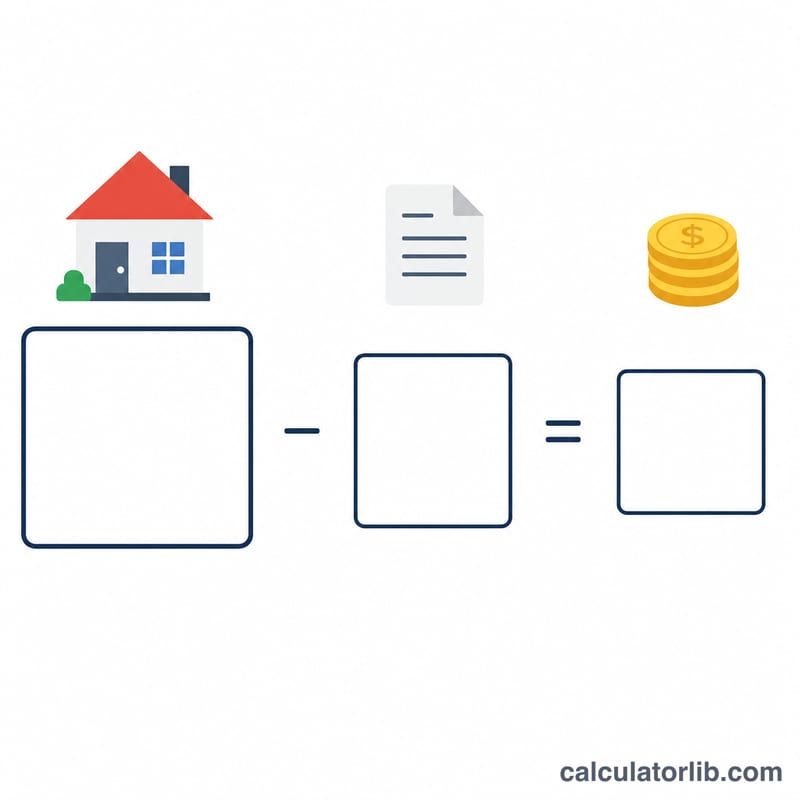

계산 공식 풀이

계산은 간단합니다. $$\text{순자산} = \text{주택 시세} - \text{대출 잔액}$$. 이를 비율로 나타내려면 순자산을 주택 시세로 나눈 뒤 100을 곱하면 됩니다. LTV 비율은 이를 뒤집어 본 개념으로, 대출 잔액을 주택 시세로 나눈 뒤 100을 곱한 값입니다. LTV가 낮을수록(즉 순자산이 많을수록) 금융기관 입장에서 위험이 적고, 빌리는 입장에서도 더 유리한 대출 조건을 받을 수 있습니다.

실제 예시

예를 들어 집의 시세가 $400,000이고 주택담보대출 잔액이 $250,000 남아 있다고 가정해 봅시다. 이 경우 순자산은 $$\$400{,}000 - \$250{,}000 = \mathbf{\$150{,}000}$$입니다. 비율로 계산하면 $$\$150{,}000 \div \$400{,}000 \times 100 = \mathbf{37.5\%}$$입니다. LTV는 $$\$250{,}000 \div \$400{,}000 \times 100 = \mathbf{62.5\%}$$가 됩니다.

자주 묻는 질문

순자산을 어떻게 늘릴 수 있나요? 대출을 더 빨리 갚거나, 추가로 원금을 상환하거나, 집의 시세를 높이는 리모델링을 하면 순자산이 늘어납니다.

적정 순자산 비율은 얼마인가요? 많은 금융기관은 추가 대출을 승인하기 전에 최소 15~20%의 순자산, 즉 LTV 80~85% 이하를 유지하기를 원합니다.

주택 시세는 제가 산 가격을 말하나요? 아닙니다. 정확한 결과를 얻으려면 처음 구입한 가격이 아니라 최근 감정평가나 인근 실거래가를 반영한 현재 시세를 사용해야 합니다.